Kỳ vọng hồi phục khi hộ chiếu vaccine có hiệu lực

Theo Bộ Kế hoạch và Đầu tư, đến cuối tháng 5/2021, cả nước có 38 dự án KCN mới/ mở rộng được Thủ tướng Chính phủ phê duyệt, nâng số KCN đã thành lập lên 394 (+10,6% YoY). Các dự án KCN mới này sẽ đi vào hoạt động trong vòng 2-3 năm tới do Dự thảo nghị định mới thay thế Nghị định 82/2018/NĐ-CP giúp tinh giảm quy trình xin cấp phép KCN mới. Thời gian xin cấp giấy phép đầu tư KCN giảm một năm so với hiện nay; và thời gian bồi thường, giải phóng mặt bằng và xây dựng cơ bản còn từ 1-2 năm.

Chi phí đền bù, giải phóng mặt bằng tại các dự án KCN được dự báo tiếp tục tăng trong năm 2022. Quy định khung giá đất mới cho giai đoạn 2020-2024 được sử dụng để tính tiền sử dụng đất cho các công ty phát triển KCN.

Theo đó, giá đất KCN ở các tỉnh cấp 1 (Hà Nội, TP. HCM, Bình Dương, Đồng Nai, Bắc Ninh, Hải Phòng) có thể tăng từ 5% -10%/ năm so với giai đoạn 2016 - 2020. Giá đất KCN tại các tỉnh cấp 2 (Bà Rịa Vũng Tàu, Long An, Bình Phước, Hải Dương, Bắc Giang, Hưng Yên và Vĩnh Phúc) tăng từ 10% -20% so với giai đoạn 2016 - 2020. Chúng tôi cho rằng việc thay đổi giá đất sẽ làm tăng chi phí đền bù, giải phóng mặt bằng của các KCN mới cho năm 2022. Biên lợi nhuận gộp các KCN mới ước tính trong khoảng 35%-40%, thấp hơn các KCN hiện tại khoảng 50%-65%.

SSI kỳ vọng nhu cầu thuê đất tại các khu công nghiệp sẽ phục hồi trong 2022 khi các hợp đồng ghi nhớ (MOU) đã ký trong 2021 sẽ được hoàn tất trong 2022. Theo Ban Quản lý các Khu công nghiệp Bình Dương, diện tích đã ký MOU tại Bình Dương đạt 250 ha, trong đó KCN Cây Trường (tổng diện tích 700 ha) và KCN NTU3 (tổng diện tích 346 ha) sẽ đi vào hoạt động vào năm 2022. Diện tích đã ký MOU tại Bà Rịa- Vũng Tàu và Long An đạt lần lượt 200 ha. Ngoài ra, khi hộ chiếu Vaccine có hiệu lực và đường bay quốc tế được triển khai bình thường trở lại, các nhà đầu tư nước ngoài có thể tiếp tục kế hoạch khảo sát đã bị trì hoãn trước đó.

Các dự án hạ tầng như dự án cao tốc Biên Hòa – Vũng Tàu, Dầu Dây – Phan Thiết, Cao tốc Bắc – Nam, Cảng Thị Vải – Cái Mép, Cảng Gemalink sẽ tạo giao thông thuận tiện kết nối các khu công nghiệp. Cụ thể, Tỉnh Long An ước tính nhận gần 30 nghìn tỷ đồng cải thiện cơ sở hạ tầng trong giai đoạn 2021-2015. Các dự án cơ sở hạ tầng tại Bà Rịa- Vũng Tàu 2021-2025 bao gồm: Dự án xây dựng cầu Phước An – nối với xã Phú Mỹ, tỉnh Bà Rịa - Vũng Tàu và huyện Nhơn Trạch, tỉnh Đồng Nai với tổng mức đầu tư khoảng 4.879 tỷ đồng, đường 991B nối Quốc lộ 51, cảng Cái Mép với tổng mức đầu tư hơn 4 nghìn tỷ đồng.

Theo đó, KCN Châu Đức (SZC), KCN Phú Mỹ (IDC), VSIP và Becamex (BCM), và KBC sẽ được hưởng lợi từ các dự án cơ sở hạ tầng nói trên.

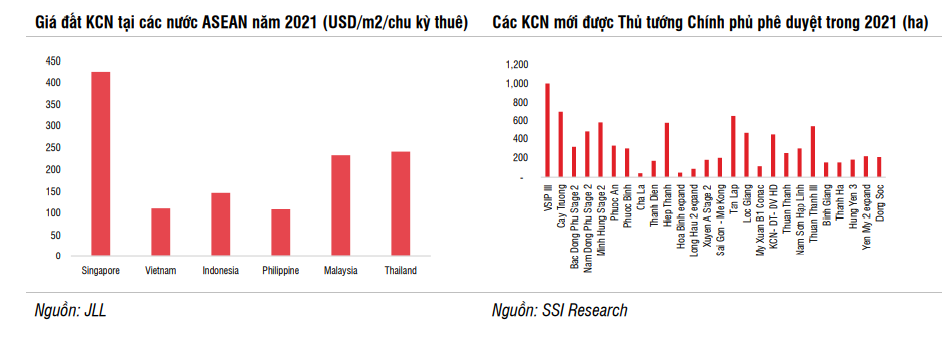

Bên cạnh đó, giá đất KCN ở Việt Nam vẫn ở mức thấp so với các nước trong khu vực, thấp hơn từ 20% -33% so với Indonesia và Thái Lan, những quốc gia có lợi thế về vốn FDI như Việt Nam. Theo Colliers, giá thuê tại các trung tâm KCN như Bogor -Sukabumi, Tangerang và Bekasi ở Indonesia, trung bình dao động trong khoảng 157 USD-295 USD/m2/chu kỳ thuê, cao hơn từ 42% -51% so với các trung tâm KCN tại Việt Nam như Bình Dương, Đồng Nai, Bắc Ninh và Hải Phòng. Giá đất KCN tại Việt Nam ước tính tăng từ 8% -9% tại miền Nam và 6% -7% tại miền Bắc vào năm 2022.

Lợi nhuận ròng của KCN ước tính phục hồi với mức tăng 18% -26%

Năm 2022, lợi nhuận ròng của KCN ước tính phục hồi với mức tăng 18% -26% so với cùng kỳ do tổng diện tích đất cho thuê tăng từ 15% -20% mỗi năm. Giá đất cho thuê KCN ước tính tăng từ 8% -9% tại miền Nam và từ 6% -7% tại miền Bắc vào năm 2022.

Lợi nhuận của một số doanh nghiệp như NTC, BCM, LHG và KBC ước tính tăng mạnh do có thêm doanh thu từ các KCN mới đi vào hoạt động như NTU3, Cây Trường, LH3 mở rộng và Nam Sơn Hạp Lĩnh. Các KCN hiện tại với lợi thế về chi phí đầu tư thấp như Hựu Thạnh (IDC) và Châu Đức (SZC) sẽ tiếp tục có biên lợi nhuận cao.

Theo ước tính của SSI, doanh thu và LNST của SZC năm 2021 ước tính đạt 935 tỷ đồng (+35,3%) và 424 tỷ đồng (+36,1%) do các MOU đã cam kết sẽ được ký hợp đồng chính thức vào năm 2022. Diện tích đất cho thuê ước tính đạt 150 ha tại KCN Châu Đức. Doanh thu khu công nghiệp của IDC cũng sẽ tăng trưởng 75%, trong đó diện tích thuê đạt 60 ha tại KCN Hựu Thạnh (gấp đôi năm ngoái) với giá 137 USD/m2/chu kỳ thuê (+5%). Doanh thu và LNST hợp nhất ước tính lần lượt là 7,5 nghìn tỷ đồng (+ 32% YoY) và 1,6 nghìn tỷ đồng (+ 32,6% YoY), tương ứng với EPS 2022 là 4.291 đồng.

Năm 2022, doanh thu và lợi nhuận của KBC sẽ ghi nhận việc mở bán KĐT Tràng Cát và doanh thu ổn định từ các KCN đang hoạt động. Chúng tôi ước tính doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 10,6 nghìn tỷ đồng (+124%) và 3,8 nghìn tỷ đồng (+205,4%).

Ngoài ra, đất chuyển đổi từ trồng cây cao su sang khu công nghiệp của PHR, DPR và GVR sẽ giúp tăng diện tích KCN mới thêm 5.000 ha trong giai đoạn 2022-2023.

Lựa chọn cổ phiếu tiềm năng

Nhóm cổ phiếu BĐS Khu công nghiệp (KCN) niêm yết đã tăng 62% trong năm 2021, vượt trội so với VNIndex tăng ở mức 34%. PE và PB các công ty KCN đạt 15x và 2,8x trong 2021, giảm nhẹ so với mức 16,57x và 2,98x trong 2020 nhờ biên lợi nhuận ròng cải thiện khi giá thuê KCN (đối với các KCN còn đất cho thuê) tăng mạnh so với cùng kỳ.

Với triển vọng tích cực như trên, SSI khuyến nghị cổ phiếu BCM và NTC với tiềm năng tăng giá hấp dẫn. Bên cạnh đó, mặc dù duy trì quan điểm tích cực về hoạt động cho thuê KCN và bán đất dân cư của KBC trong giai đoạn sắp tới, SSI cho rằng những kỳ vọng này đã phản ánh vào giá cổ phiếu ở mức nhất định, khiến tiềm năng tăng giá hiện tại hạn chế do đó, nhà đầu tư nên mua vào khi giá giảm.

Theo đó, BCM là công ty hàng đầu trong lĩnh vực phát triển khu công nghiệp với quỹ đất có sẵn 590 ha, bên cạnh các liên doanh lớn như VSIP (BCM nắm giữ 49%) và Warburg Pincus (BCM nắm giữ 30%). Với quỹ đất thương mại rộng 648 ha tại Thành phố mới Bình Dương và Khu dân cư Bàu Bàng và Mỹ Phước. SSI kỳ vọng biên lợi nhuận gộp đạt mức 43%, giá bán kỳ vọng đạt mức cao khi khung giá đất Bình Dương giai đoạn 2020-2024 được áp dụng ở Bình Dương trong năm 2022 với mức tăng 5%/ năm.

Bên cạnh đó, BCM nắm giữ 49% trong liên danh với Sembcorp để phát triển các khu công nghiệp VSIP, với tổng diện tích gần 7.400 ha, chủ yếu tại Bắc Ninh, Hải Phòng, Nghệ An, Quảng Ngãi, Bình Định, Bình Phước và Bình Dương. Lợi nhuận hàng năm từ VSIP là 1,2 nghìn tỷ đồng. VSIP có lợi thế phát triển lớn nhất về KCN tại Việt Nam nhờ đầu tư đồng bộ từ khu công nghiệp đến khu dân cư. Doanh thu của Công ty ước tính duy trì ổn định trong dài hạn. Đặt biệt, dự án VSIP 3 (Bình Dương) với tổng diện tích 1.000 ha sẽ có thể cho thuê vào cuối năm 2022 sẽ giúp lợi nhuận VSIP tăng trưởng trong tương lai.

Đối với CTCP Khu Công nghiệp Nam Tân Uyên (NTC: UPCOM), KCN NTC3 là động lực tăng trưởng chính cho NTC trong 5 năm tới. KCN NTC3 có tổng diện tích đất 345 ha, với tổng vốn đầu tư là 1.485 tỷ đồng. Sở hữu lợi thế kết nối với các trung tâm công nghiệp như TP.HCM và Bình Dương, KCN NTC3 sẵn sàng thu hút các nhà đầu tư.

Diện tích đã ký MOU tại NTC3 đạt hơn 90 ha. Chúng tôi ước tính diện tích đất thương mại là 259 ha, với giá thuê 130 USD/m2/chu kỳ thuê, với tổng doanh thu của NTC3 là 8,7 nghìn tỷ đồng. NPV của dự án ước tính là 3 nghìn tỷ đồng. Cổ tức ổn định từ đầu tư vào công ty liên kết.

NTC có 11 công ty liên kết và khoản đầu tư tài chính, trong đó có 7 công ty phát triển khu công nghiệp. Tổng giá trị đầu tư 9T2021 là 1,5 nghìn tỷ đồng (với giá trị đầu tư ban đầu là 344 tỷ đồng). Cổ tức ước tính đạt 75 tỷ đồng/năm.

Năm 2022, tăng trưởng lợi nhuận ròng ước tính đạt 906 tỷ đồng (+ 207%) chủ yếu từ việc cho thuê 50 ha trong KCN NTC3 với giá 130 USD/m2/chu kỳ thuê.

Nguồn: thuongtruong.com.vn