Quý 4/2025 đi lùi, lợi nhuận cả năm không đạt kế hoạch

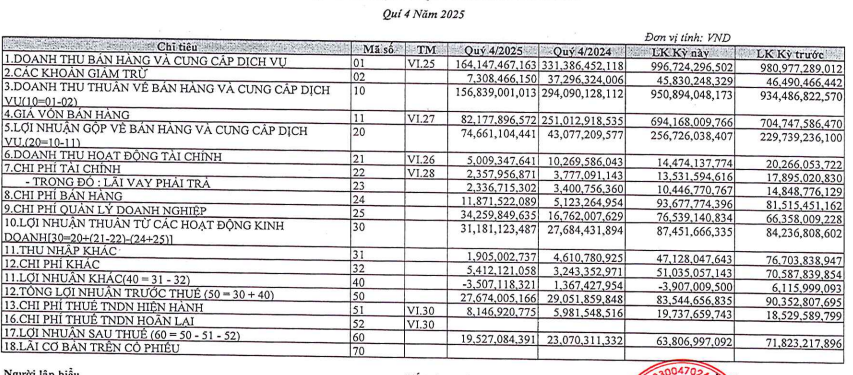

Theo báo cáo tài chính quý 4/2025, Vidipha ghi nhận doanh thu thuần đạt gần 157 tỷ đồng, giảm mạnh 47% so với cùng kỳ năm trước. Trong bối cảnh doanh thu sụt giảm, giá vốn hàng bán giảm sâu tới 67% đã giúp lợi nhuận gộp đạt 74,6 tỷ đồng, tăng 73% so với cùng kỳ.

Tuy nhiên, các yếu tố bất lợi đến từ hoạt động tài chính và chi phí đã làm xói mòn kết quả kinh doanh trong kỳ. Doanh thu tài chính trong kỳ giảm hơn một nửa, còn khoảng 5 tỷ đồng. Đồng thời, chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng gấp đôi so với cùng kỳ, cùng với khoản lỗ khác hơn 3,5 tỷ đồng (trong khi cùng kỳ có lãi).

Theo văn bản giải trình gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán TP.HCM, Vidipha cho biết lợi nhuận sau thuế quý 4/2025 giảm so với cùng kỳ năm trước chủ yếu do chi phí quản lý doanh nghiệp tăng mạnh.

Cụ thể, lợi nhuận sau thuế quý 4/2025 của Vidipha đạt 19,52 tỷ đồng, giảm 3,55 tỷ đồng, tương ứng mức giảm 15,36% so với quý 4/2024. Theo doanh nghiệp, nguyên nhân chính đến từ việc chi phí quản lý doanh nghiệp tăng tới 204,39% so với cùng kỳ, tương đương mức tăng thêm 17,49 tỷ đồng, qua đó bào mòn đáng kể kết quả lợi nhuận trong kỳ.

Lũy kế cả năm 2025, doanh thu thuần của Vidipha đạt gần 951 tỷ đồng, tăng nhẹ 2% so với năm 2024. Tuy nhiên, lợi nhuận sau thuế giảm 11%, còn khoảng 64 tỷ đồng. Mức thực hiện này tương đương khoảng 91% mục tiêu doanh thu và lợi nhuận trước thuế đã được Đại hội đồng cổ đông thông qua, phản ánh áp lực ngày càng lớn từ chi phí vận hành trong bối cảnh thị trường cạnh tranh gay gắt.

Tại thời điểm cuối năm 2025, tổng tài sản của Vidipha đạt hơn 48.400 tỷ đồng, tăng mạnh so với đầu năm. Cơ cấu tài sản tiếp tục nghiêng mạnh về tài sản ngắn hạn với giá trị hơn 916 tỷ đồng, chiếm trên 83% tổng tài sản. Trong đó, tiền và các khoản tương đương tiền đạt khoảng 433 tỷ đồng, tăng mạnh 37% so với đầu năm. Ngược lại, hàng tồn kho giảm đáng kể xuống còn 264 tỷ đồng, tương ứng mức giảm khoảng 24%.

Các khoản phải thu ngắn hạn ở mức gần 208 tỷ đồng, giảm so với đầu năm. Tài sản dài hạn của doanh nghiệp đạt khoảng 186 tỷ đồng, giảm so với mức hơn 203 tỷ đồng đầu năm, chủ yếu do chi phí xây dựng cơ bản dở dang và các khoản tài sản dài hạn khác thu hẹp.

Ở phía nguồn vốn, tổng nợ phải trả của Vidipha cuối năm 2025 ghi nhận gần 348 tỷ đồng, giảm khoảng 7% so với đầu năm. Đáng chú ý, toàn bộ nợ phải trả đều là nợ ngắn hạn, không phát sinh nợ dài hạn. Trong cơ cấu nợ, dư nợ vay và thuê tài chính ngắn hạn còn khoảng 198 tỷ đồng, giảm mạnh 23%. Vốn chủ sở hữu tại cuối năm đạt khoảng 755 tỷ đồng, tăng nhẹ so với đầu năm, chủ yếu nhờ lợi nhuận giữ lại.

Liên tiếp vướng xử phạt, áp lực tuân thủ gia tăng

Bên cạnh những thách thức về kinh doanh, Vidipha còn đối mặt với các vấn đề liên quan đến tuân thủ pháp lý và công bố thông tin.

Gần đây, Sở Giao dịch Chứng khoán TP.HCM đã có văn bản nhắc nhở Vidipha do chậm công bố thông tin bằng tiếng Anh đối với tài liệu Đại hội đồng cổ đông bất thường, trong khi quy định mới yêu cầu doanh nghiệp niêm yết phải đồng thời công bố bằng tiếng Việt và tiếng Anh nhằm tăng tính minh bạch và khả năng tiếp cận của nhà đầu tư nước ngoài.

Tài liệu chưa được công bố đầy đủ bằng tiếng Anh nêu rõ nội dung chính của ĐHĐCĐ bất thường ngày 8/1/2026. Trong đó, cổ đông Vidipha đã thông qua kế hoạch phát hành cổ phiếu để tăng vốn điều lệ.

Cụ thể, công ty dự kiến chào bán hơn 9,9 triệu cổ phiếu cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu theo tỷ lệ 100:45. Số tiền thu về sẽ được dùng để đầu tư xây dựng dây chuyền sản xuất thuốc tiêm bột Cephalosporin đạt tiêu chuẩn EU-GMP. Sau khi hoàn tất phát hành, vốn điều lệ của Vidipha sẽ tăng từ hơn 220,8 tỷ đồng lên hơn 320,2 tỷ đồng. Thời gian chào bán dự kiến thực hiện trong năm 2026, sau khi được Ủy ban Chứng khoán Nhà nước cấp phép.

Trước đó, vào cuối năm 2025, Vidipha cũng bị cơ quan thuế xử phạt và truy thu hơn 10 tỷ đồng do khai sai thuế, trong đó có hành vi dẫn đến thiếu số tiền thuế thu nhập doanh nghiệp phải nộp. Quyết định xử phạt xác định doanh nghiệp có tình tiết tăng nặng do vi phạm nhiều lần.

Trong quyết định xử phạt, Thuế TP.HCM cũng yêu cầu Vidipha khai điều chỉnh số thuế giảm khấu trừ gần 1,8 tỷ đồng vào hồ sơ khai thuế giá trị gia tăng của kỳ tính thuế nhận được quyết định xử phạt.

PV

Nguồn: thuongtruong.com.vn