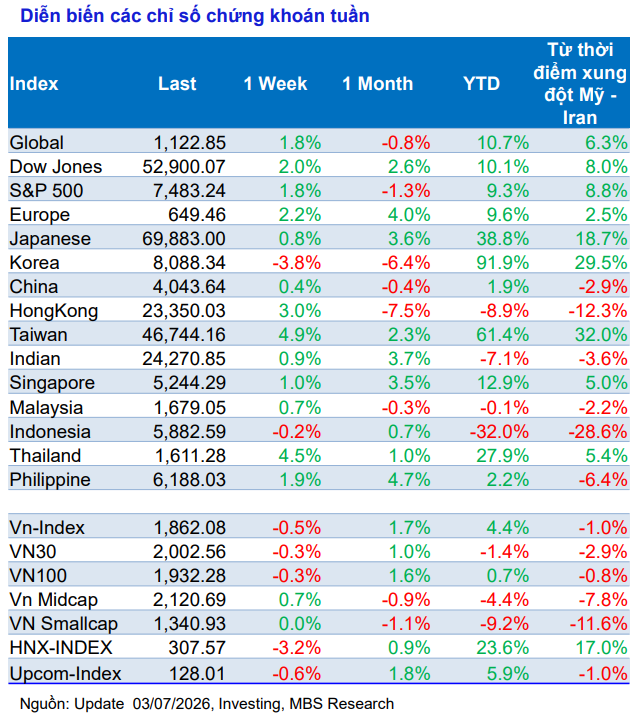

Chứng khoán thế giới khởi sắc, kỳ vọng Fed giảm tăng lãi suất hỗ trợ tâm lý nhà đầu tư

Thị trường chứng khoán toàn cầu duy trì diễn biến tích cực trong tuần đầu tháng 7 khi cả ba chỉ số chính của Mỹ đều tăng điểm. Chỉ số S&P 500 tăng 1,8%, Dow Jones tăng 2% và Nasdaq tăng 2,1%, bất chấp áp lực chốt lời vẫn xuất hiện ở nhóm cổ phiếu chip trong hai phiên cuối tuần.

Tại châu Á, diễn biến phân hóa tiếp tục được ghi nhận. Thị trường Nhật Bản tăng nhẹ 0,15%, trong khi chỉ số Kospi của Hàn Quốc giảm 3,8%, đánh dấu tuần giảm thứ hai liên tiếp và là tuần giảm thứ tư trong năm tuần gần đây. Một điểm đáng chú ý là đồng yên tiếp tục chịu áp lực mất giá khi có thời điểm tỷ giá lên tới 162,77 yên/USD – mức thấp nhất kể từ năm 1986 – trước khi hồi phục về khoảng 161,4 yên/USD vào cuối tuần. Bên cạnh đó, nhiều thị trường trong khu vực ghi nhận mức tăng tích cực như Đài Loan tăng 4,9%, Thái Lan tăng 4,5% và Hồng Kông tăng 3%.

Theo MBS, thông tin tác động lớn nhất tới tâm lý thị trường trong tuần là triển vọng Fed tăng lãi suất đã giảm bớt sau khi hai báo cáo việc làm tháng 6 của Mỹ đều cho kết quả yếu hơn kỳ vọng. Điều này khiến nhà đầu tư hạ dự báo về khả năng Fed tiếp tục thắt chặt chính sách tiền tệ. Đến ngày 3/7, công cụ FedWatch của CME cho thấy xác suất Fed tăng lãi suất trong cuộc họp tháng 9 giảm còn 55%, thấp hơn mức 68% vào đầu tuần.

Trên thị trường hàng hóa, giá dầu tiếp tục giảm khi đàm phán Mỹ - Iran chưa đạt tiến triển rõ rệt. Giá dầu Brent giảm 0,6%, xuống dưới 72 USD/thùng, còn dầu WTI giảm 0,8%, xuống dưới 69 USD/thùng. Tuy nhiên, MBS lưu ý rủi ro giá dầu tăng trở lại vẫn hiện hữu nếu tiến trình đàm phán tiếp tục bế tắc.

Trong khi đó, giá vàng tăng hơn 2% trong tuần sau khi kỳ vọng Fed tăng lãi suất suy giảm và đồng USD hạ nhiệt, qua đó chấm dứt chuỗi bốn tuần giảm liên tiếp. Dù nhiều tổ chức đã điều chỉnh giảm dự báo giá vàng trong trung hạn, triển vọng dài hạn của kim loại quý vẫn được đánh giá tích cực.

VN-Index giảm nhẹ, dòng tiền tìm cơ hội ở nhóm cổ phiếu vốn hóa vừa

Trái với xu hướng tích cực của nhiều thị trường quốc tế, VN-Index điều chỉnh nhẹ trong tuần dưới áp lực từ nhóm cổ phiếu Vingroup đang trong giai đoạn kiểm định vùng đỉnh.

Kết tuần, VN-Index dừng tại 1.862,08 điểm, giảm 9,83 điểm, tương đương 0,53%. Riêng nhóm Vingroup lấy đi khoảng 18 điểm của chỉ số, trong đó VIC giảm 12,6 điểm và VHM giảm 3,8 điểm. Chỉ số VN30 giảm 0,3%, trong khi Midcap và Smallcap lần lượt tăng 0,67% và 0,04%, cho thấy dòng tiền có xu hướng dịch chuyển sang nhóm cổ phiếu vốn hóa vừa và nhỏ.

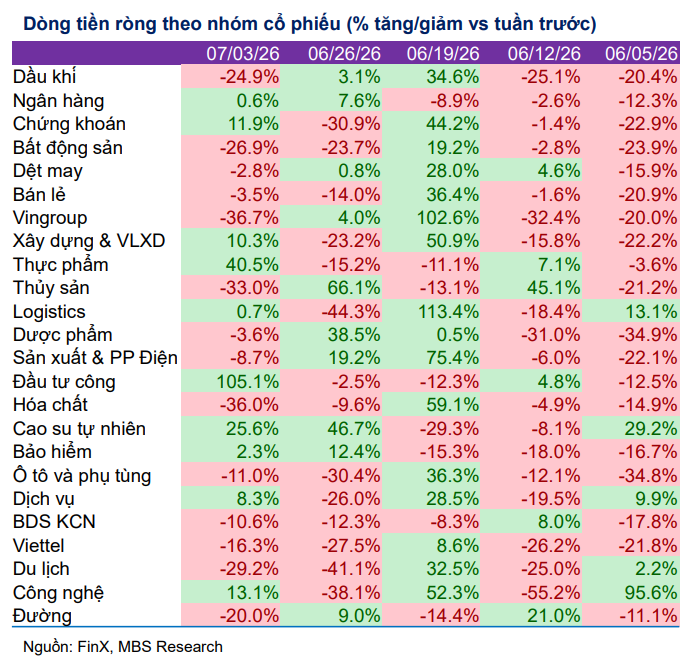

Độ rộng thị trường ở trạng thái cân bằng khi số lượng cổ phiếu tăng và giảm gần tương đương. Dòng tiền tập trung ở các nhóm cao su tự nhiên, chứng khoán, thực phẩm và hàng không, trong khi các nhóm gây áp lực lên thị trường gồm Vingroup, thủy sản và bảo hiểm.

Thanh khoản tiếp tục suy giảm. Giá trị giao dịch bình quân toàn thị trường đạt 18.871 tỷ đồng mỗi phiên, giảm 9% so với tuần trước; giá trị khớp lệnh giảm 4%, còn khoảng 14.250 tỷ đồng. Tính chung tháng 6, thanh khoản bình quân đạt gần 20.000 tỷ đồng, giảm 24,3% so với tháng 5 và giảm 14,8% so với cùng kỳ. Bình quân từ đầu năm đạt 27.900 tỷ đồng, giảm 3,4% so với năm 2025 nhưng vẫn cao hơn 17,7% so với cùng kỳ.

Khối ngoại tiếp tục bán ròng 3.058 tỷ đồng trong tuần, đánh dấu tuần bán ròng thứ 16 liên tiếp. Lũy kế từ đầu năm, giá trị bán ròng đạt hơn 81.400 tỷ đồng, tương đương khoảng 3,1 tỷ USD. Trong khi đó, khối tự doanh mua ròng các cổ phiếu như MWG, FPT và VPB, đồng thời bán ròng HPG, VIB và HHV.

Thị trường đang tích lũy, dòng tiền ưu tiên Midcap và các nhóm hưởng lợi từ chính sách

Theo MBS, dù nền tảng kinh tế vĩ mô 6 tháng đầu năm ghi nhận nhiều tín hiệu tích cực, dòng tiền trên thị trường vẫn khá thận trọng. GDP quý II tăng 8,39%, đưa mức tăng trưởng 6 tháng đầu năm lên 8,18%, cao hơn cùng kỳ năm trước. Đồng thời, áp lực lạm phát có dấu hiệu hạ nhiệt khi CPI tháng 6 giảm 0,39% so với tháng trước, chủ yếu nhờ giá xăng dầu giảm mạnh. Chỉ số PMI ngành sản xuất đạt 51,8 điểm, phản ánh hoạt động sản xuất tiếp tục mở rộng.

Bên cạnh đó, MBS nhấn mạnh hàng loạt chính sách hỗ trợ tăng trưởng vừa được Chính phủ ban hành, gồm nâng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn lên 40%, miễn hạn mức tín dụng cho 18 dự án hạ tầng trọng điểm, mở rộng dư địa tài khóa thông qua nâng trần nợ công và mục tiêu bội chi ngân sách, đồng thời đẩy nhanh tháo gỡ các vướng mắc pháp lý cho hơn 1.100 dự án và cắt giảm trên 55% điều kiện kinh doanh.

Theo MBS, nền tảng vĩ mô tích cực cùng xu hướng lạm phát hạ nhiệt tạo điều kiện để Chính phủ triển khai các chính sách hỗ trợ tăng trưởng với cường độ mạnh hơn trong giai đoạn tới. Tuy nhiên, thanh khoản thị trường vẫn đang ở vùng thấp nên dòng tiền có xu hướng tìm kiếm cơ hội tại các cổ phiếu vốn hóa vừa thay vì nhóm bluechip.

Trong kịch bản cơ sở, MBS dự báo VN-Index nhiều khả năng tiếp tục dao động đi ngang để tích lũy thêm. Thanh khoản có thể cải thiện so với nền thấp của những tuần gần đây, trong khi dòng tiền tiếp tục tập trung ở nhóm Midcap. Các nhóm thu hút dòng tiền gồm chứng khoán, ngân hàng, bất động sản khu công nghiệp, logistics, đầu tư công, thực phẩm, cao su tự nhiên và hàng không, trong đó mức độ tập trung vốn cao nhất thuộc về ngân hàng, chứng khoán và đầu tư công.

Ở kịch bản tích cực hơn, nếu nhóm Vingroup vượt thành công vùng đỉnh, đặc biệt sau khi VHM hoàn tất thương vụ phát hành cổ phiếu quy mô lớn, đây có thể trở thành động lực giúp VN-Index vượt vùng cản tâm lý hiện nay.

MBS cho rằng giai đoạn thanh khoản thấp hiện nay không phải là yếu tố rủi ro mà là cơ hội để cơ cấu danh mục đón chu kỳ tăng trưởng mới trong nửa cuối năm. Trong bối cảnh VN-Index đang ở quanh 1.860 điểm nhưng phần lớn thị trường (không tính nhóm Vingroup) chỉ tương đương vùng 1.750 điểm, thậm chí nhiều nhóm ngành vẫn giao dịch dưới vùng đáy đầu năm, nhà đầu tư có thể cân nhắc tích lũy dần các nhóm cổ phiếu như chứng khoán, ngân hàng, logistics, hàng không, sản xuất và phân phối điện, thủy sản và Vingroup cho mục tiêu đầu tư trung hạn từ 3-6 tháng.

PV

Nguồn: thuongtruong.com.vn