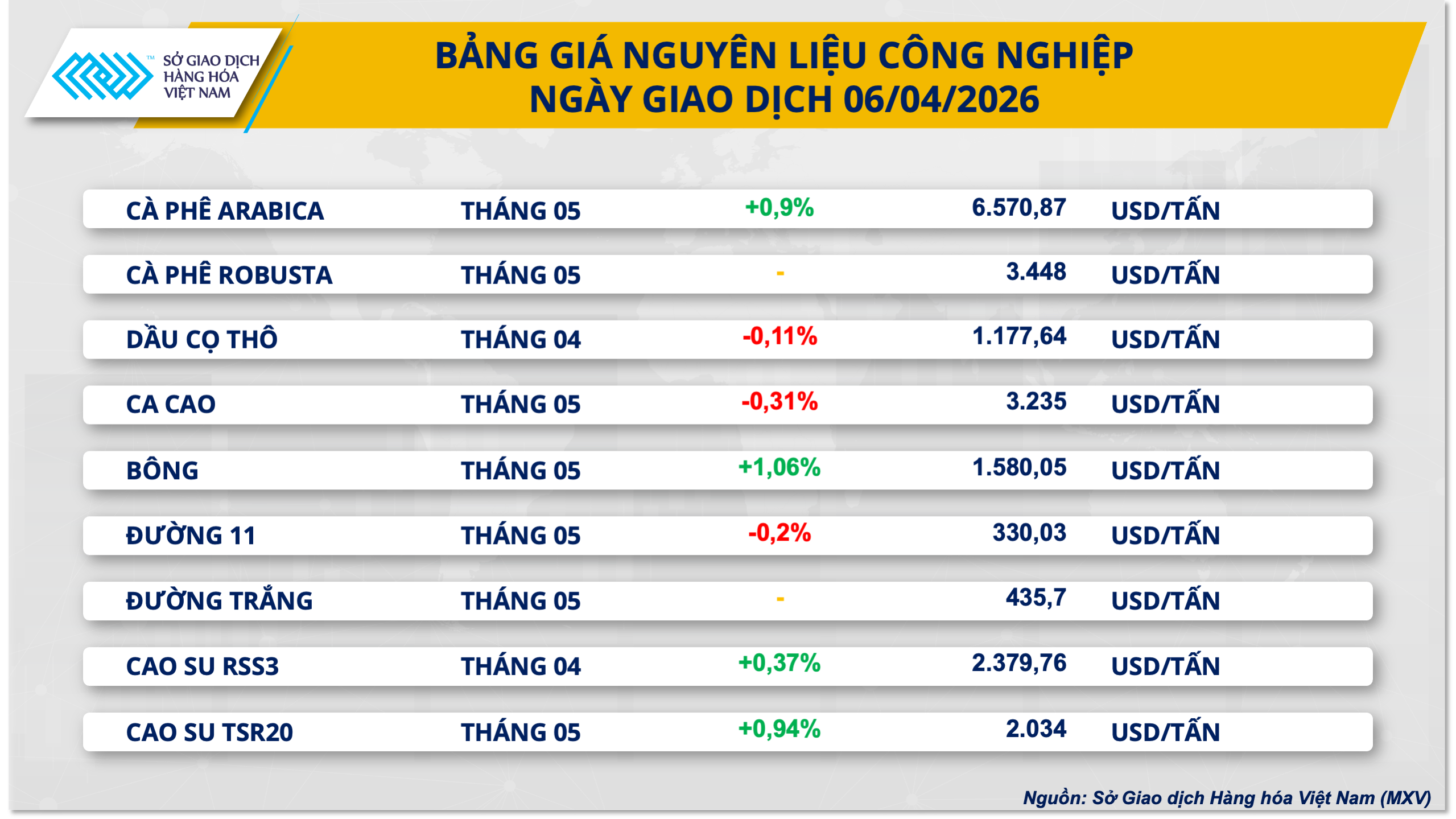

Đối với nhóm nguyên liệu công nghiệp, thị trường ca-cao tiếp tục biến động trong biên độ hẹp trong phiên giao dịch hôm qua. Đóng cửa, hợp đồng ca-cao kỳ hạn tháng 5 giảm 0,31%, xuống còn 3.235 USD/tấn, duy trì quanh vùng giá thấp nhất trong vòng một năm.

MXV cho biết áp lực lớn nhất tiếp tục đến từ tồn kho. Theo dữ liệu từ Sở ICE, lượng ca-cao đạt chuẩn đang duy trì đà tăng và đã chạm mức 2,36 triệu bao tính đến ngày 31/03 - mức cao nhất trong hơn 8 tháng. Diễn biến này cho thấy trạng thái dư cung ngắn hạn đang dần hình thành, đặc biệt trong bối cảnh dòng hàng vật chất không còn bị gián đoạn như trước.

Về nguồn cung, triển vọng tại khu vực Tây Phi - vùng sản xuất chủ lực của thế giới đang cải thiện rõ rệt. Tại Bờ Biển Ngà, lượng mưa trong tuần qua ghi nhận cao hơn mức trung bình, qua đó củng cố kỳ vọng về vụ thu hoạch giữa (mid-crop) kéo dài từ tháng 3 đến tháng 8 với sản lượng ổn định và khả năng cao vượt kỳ vọng ban đầu. Điều kiện thời tiết thuận lợi đang trở thành yếu tố then chốt làm giảm bớt rủi ro nguồn cung - vốn là động lực chính đẩy giá tăng mạnh trong năm 2024.

Song song đó, phía cầu đang phát đi tín hiệu suy yếu rõ hơn. Lễ Phục sinh - giai đoạn cao điểm tiêu thụ sô-cô-la toàn cầu năm nay được dự báo kém tích cực. Theo Bloomberg Intelligence, doanh số bán lẻ trong dịp này có thể giảm khoảng 5% so với cùng kỳ năm ngoái, phản ánh việc người tiêu dùng bắt đầu điều chỉnh thói quen mua sắm sau giai đoạn giá sô-cô-la tăng cao kéo dài.

Tâm điểm tiếp theo của thị trường sẽ là số liệu nghiền ca-cao quý I tại châu Âu và Bắc Mỹ, dự kiến công bố vào ngày 16/04. Đây được xem là chỉ báo quan trọng để đánh giá sức cầu thực tế của ngành công nghiệp chế biến, đồng thời xác nhận mức độ “hấp thụ” của thị trường sau giai đoạn giá cao lịch sử.

Ở chiều ngược lại, một số yếu tố vẫn đang phần nào kìm hãm đà giảm. Cụ thể, tốc độ đưa hàng về cảng tại Bờ Biển Ngà có dấu hiệu chậm lại. Lũy kế từ đầu niên vụ (01/10/2025 - 29/03/2026), lượng ca-cao cập cảng đạt 1,43 triệu tấn, giảm nhẹ 0,7% so với mức 1,44 triệu tấn cùng kỳ năm trước. Điều này cho thấy nguồn cung thực tế chưa hoàn toàn bùng nổ ngay lập tức.

Ngoài ra, những điều chỉnh chính sách tại hai quốc gia sản xuất lớn nhất thế giới cũng đang tạo thêm biến số dài hạn. Ghana đã giảm gần 30% giá thu mua cho niên vụ 2025-2026, trong khi Bờ Biển Ngà cắt giảm tới 57% mức chi trả cho nông dân ngay từ vụ thu hoạch giữa. Với việc hai quốc gia này chiếm hơn 50% sản lượng toàn cầu, việc giảm thu nhập của nông dân có thể ảnh hưởng đến động lực đầu tư sản xuất trong các niên vụ tiếp theo, qua đó tiềm ẩn rủi ro thắt chặt cung trong trung và dài hạn.

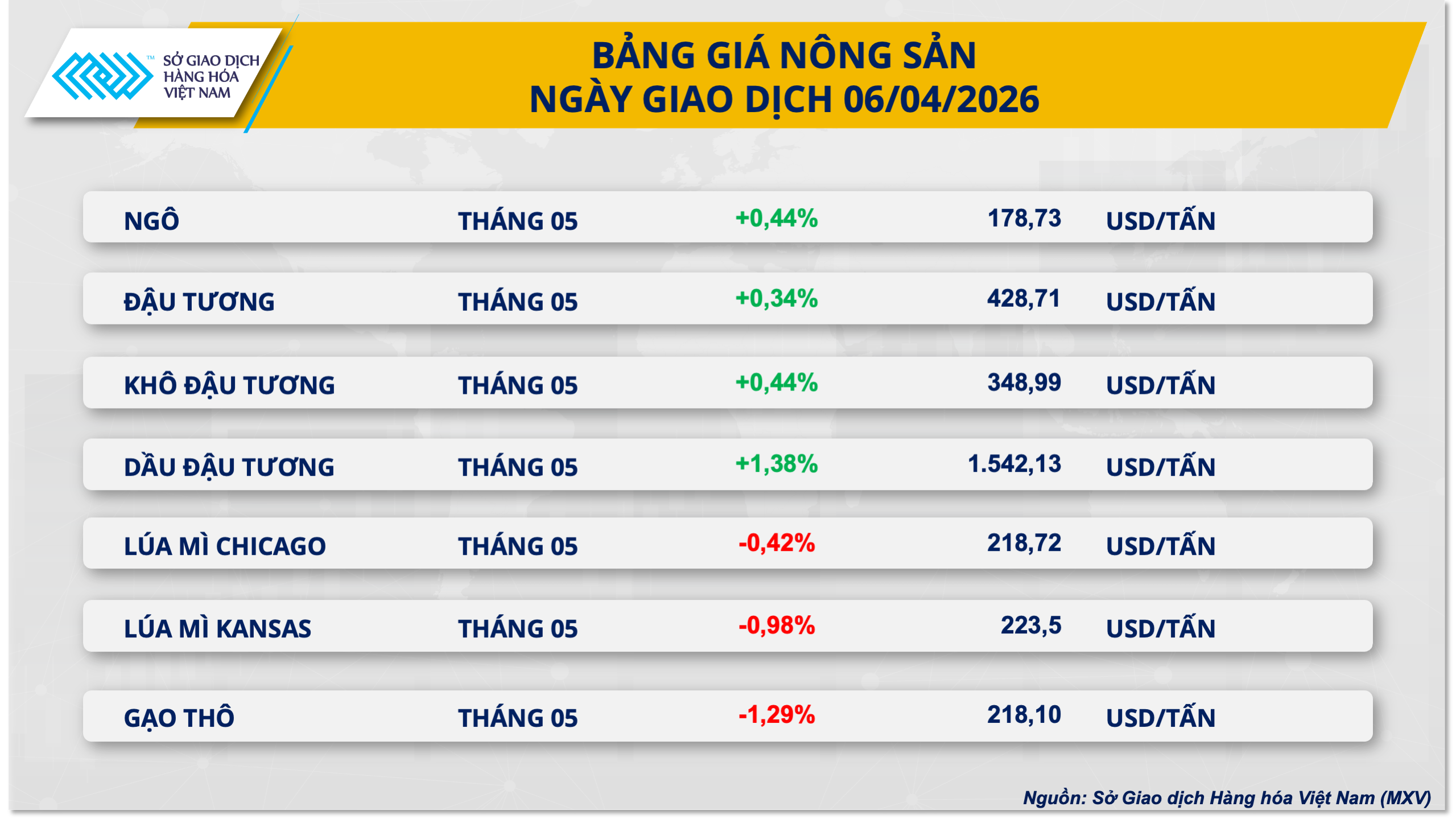

Trên thị trường nông sản, đậu tương ghi nhận sắc xanh tích cực trong phiên đầu tuần, với sự dẫn dắt rõ nét từ mặt hàng dầu đậu tương.

Cụ thể, hợp đồng đậu tương kỳ hạn tháng 5 trên sàn CBOT tăng 0,34% lên 428,7 USD/tấn. Trong khi đó, dầu đậu tương tăng mạnh 1,38%, đóng cửa tại 1.542,13 USD/tấn, thiết lập mức giá cao nhất trong lịch sử.

Động lực tăng giá đến từ sự cộng hưởng của nhiều yếu tố, trong đó nổi bật là dữ liệu xuất khẩu vượt kỳ vọng. Theo Bộ Nông nghiệp Mỹ (USDA), khối lượng kiểm tra xuất khẩu đậu tương trong tuần qua đạt hơn 779.300 tấn, cao hơn đáng kể so với dự báo của thị trường. Đáng chú ý, Trung Quốc chiếm gần 70% tổng khối lượng, cho thấy nhu cầu nhập khẩu vẫn duy trì ở mức cao và đóng vai trò trụ cột.

Bên cạnh đó, nhu cầu từ ngành năng lượng tái tạo tiếp tục là yếu tố nâng đỡ quan trọng. Hoạt động ép dầu nội địa tại Mỹ đang vận hành với hiệu quả cao nhất trong vòng 3,5 năm, với biên lợi nhuận ước tính khoảng 110 USD/tấn. Điều này không chỉ củng cố nhu cầu nguyên liệu mà còn thu hút dòng tiền đầu cơ quay trở lại thị trường.

Dữ liệu vị thế cho thấy dòng tiền đang gia tăng mạnh. Tổng vị thế mua ròng trên toàn bộ tổ hợp đậu tương đã vượt 449.000 hợp đồng. Riêng đối với dầu đậu tương, các quỹ đầu tư đang nắm giữ quy mô mua ròng lớn nhất trong lịch sử. Thị trường hiện đang định giá kỳ vọng dầu thực vật sẽ chiếm tỷ trọng giá trị kỷ lục 52,5% trong chuỗi sản xuất biodiesel và diesel tái tạo.

Ngoài ra, các yếu tố địa chính trị, đặc biệt là căng thẳng tại eo biển Hormuz, cũng đang gián tiếp hỗ trợ giá thông qua kỳ vọng gián đoạn chuỗi cung ứng năng lượng toàn cầu.

Trong nước, giá khô đậu tương tiếp tục duy trì ổn định ở các kỳ hạn gần nhưng bắt đầu ghi nhận xu hướng giảm ở các kỳ hạn xa, phản ánh kỳ vọng nguồn cung sẽ dồi dào hơn trong các tháng tới.

Cụ thể, tại các cảng miền Nam, giá chào cho hàng giao ngay và kỳ hạn tháng 4 vẫn giữ ở mức 13.400 đồng/kg. Trong khi đó, tại miền Bắc, giá cho kỳ hạn tháng 4 và tháng 5 dao động trong khoảng 13.200 - 13.500 đồng/kg, duy trì mức chênh lệch nhẹ so với khu vực phía Nam.

Trên thị trường nhập khẩu, giá chào CNF khô đậu tương Nam Mỹ ghi nhận xu hướng giảm rõ rệt trong các phiên đầu tháng 4. Với tỷ giá tham chiếu 26.362 VND/USD, giá Flat cho các lô hàng giao trong giai đoạn 15/4 - 15/5 ở mức 77 USD/tấn. Tuy nhiên, đối với các shipment tháng 6 và tháng 7, giá đã giảm mạnh xuống còn 59 - 60 USD/tấn.

Diễn biến tương tự cũng được ghi nhận ở giá Basis khi các lô hàng giữa năm lùi về vùng 59 - 60 USD/tấn. Đồng thời, chênh lệch giá giữa hai miền tiếp tục duy trì, với khu vực miền Bắc thường cao hơn miền Nam khoảng 5 USD/tấn, phản ánh sự khác biệt về chi phí logistics và vị trí cảng.

PV

Nguồn: thuongtruong.com.vn