Ngân hàng lo cải thiện chất lượng tài sản

Theo báo cáo cập nhật triển vọng cổ phiếu ngân hàng của SSI Research, từ cuối năm 2022 cho đến nay, các quy định được ban hành chủ yếu theo hướng cho ngân hàng cơ chế trì hoãn trong việc ghi nhận và trích lập dự phòng cũng như tạo điều kiện gia hạn thêm thời gian cho các chủ đầu tư bất động sản giải quyết các nghĩa vụ nợ sắp đến hạn.

Tuy nhiên, kể cả với những cơ chế như vậy, nợ xấu và nợ cần chú ý tại các ngân hàng mà SSI nghiên cứu đã tăng lần lượt là 53% và 42% so với đầu năm tính tại thời điểm cuối quý 3/2023. Theo đó, tỷ lệ nợ xấu, nợ Nhóm 2 và nợ tái cơ cấu tăng lên lần lượt là 1,98%, 2,38% và 1%. Các khoản vay có vấn đề này tương đương với 5,3% tổng dư nợ tính tại thời điểm cuối quý 3/2023.

Do tăng trưởng tín dụng tăng tốc vào cuối năm, đạt mức trên 13,71% (tăng 4,7% so với tháng trước), SSI kỳ vọng tỷ lệ nợ xấu sẽ giảm xuống trong Q4/2023 còn 1,89%. Tỷ lệ này có thể sẽ tăng trở lại trong nửa đầu năm 2024 khi tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa có dấu hiệu cải thiện rõ rệt.

"Mặc dù vậy, tỷ lệ nợ xấu cuối năm 2024 sẽ không có nhiều thay đổi so với năm 2023, do cuối năm dự kiến các ngân hàng sẽ đẩy mạnh xóa nợ xấu và nền kinh tế phục hồi mạnh hơn. Tuy nhiên, các khoản nợ có vấn đề (nợ Nhóm 2, các khoản vay tái cơ cấu, trái phiếu doanh nghiệp quá hạn và các khoản vay cũ) vẫn tiếp tục cần được giám sát chặt chẽ.

Bên cạnh đó, nếu dự thảo sửa đổi Thông tư 16/2021/TT-NHNN nới lỏng việc hạn chế đầu tư trái phiếu doanh nghiệp của ngân hàng được thông qua, không loại trừ khả năng một phần rủi ro tín dung sẽ quay trở lại đối với các ngân hàng tích cực mua lại trái phiếu doanh nghiệp" - Chuyên gia của SSI Research lưu ý.

Ngân hàng có thể trích lập đủ dự phòng trong bao lâu?

Theo quán sát của SSI Research, chi phí tín dụng trong 9 tháng năm 2023 thấp hơn so với số lượng nợ xấu mới hình thành (bao gồm VAMC và khoản vay tái cơ cấu). Nhìn chung, bộ đệm dự phòng đang thấp hơn so với giá trị của các khoản vay có vấn đề tại hầu hết các ngân hàng, ngoại trừ VCB. Vào tháng 9/2023, tỷ lệ dự phòng trên tổng tín dụng là 2,2% so với tổng nợ có vấn đề là 5,3%.

Nguyên nhân sâu xa của vấn đề nợ xấu là tình trạng pháp lý của các dự án bất động sản chưa hoàn thiện. Vấn đề này không thể giải quyết một cách nhanh chóng mà có thể kéo dài trong thời gian dài mặc dù có 3 luật mới sẽ có hiệu lực vào năm 2025. Điều này không chỉ đòi hỏi ý chí mạnh mẽ mà còn cần hành động kịp thời từ các nhà hoạch định chính sách và cơ quan quản lý.

Cho vay mua nhà tại các dự án có vấn đề về mặt pháp lý cũng là một rủi ro khác. Việc người mua nhà phải chịu gánh nặng thanh toán gốc lãi cho khoản vay mua nhà hàng tháng mà không biết khi nào mới được bàn giao nhà sẽ tiếp tục ảnh hưởng tiêu cực đến tâm lý của người mua nhà. Điều này cũng sẽ ảnh hưởng đến nhu cầu tín dụng bán lẻ trong thời gian tới cũng như lợi nhuận trước dự phòng của ngân hàng. Việc xử lý các khoản vay mua nhà này sẽ gây ra tổn thất cho các ngân hàng (do không có tài sản thế chấp) và ảnh hưởng đến khẩu vị rủi ro của ngân hàng trong tương lai.

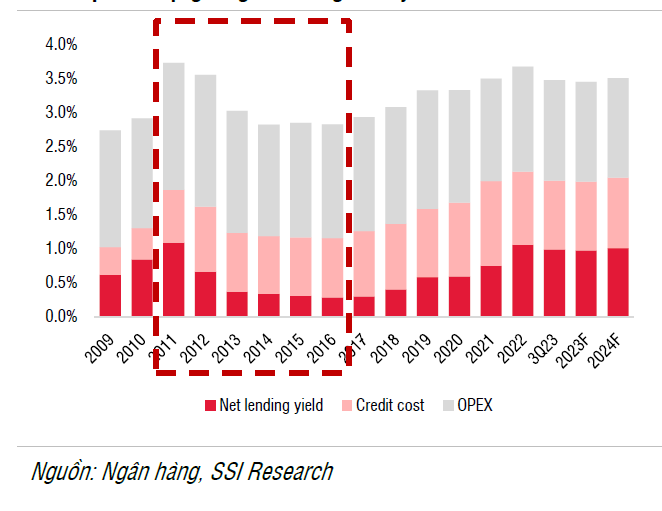

Mặc dù tổng thu nhập hoạt động có thể phục hồi trong năm 2024 và các ngân hàng có dư địa tốt hơn để hấp thụ rủi ro cũng như giải quyết các vấn đề về chất lượng tài sản, nhưng không dễ để thực hiện được điều này trong vòng 1 năm. Với NIM ước đạt 3,75% và OPEX trên tổng tín dụng là 1,5%, thì ngân hàng khó có thể ghi nhận chi phí tín dụng ở mức 3% (chênh lệch giữa khoản vay có vấn đề và bộ đệm dự phòng) chỉ trong một năm. Việc kéo dài nghĩa vụ trích lập dự phòng trong vài năm sẽ giúp ngân hàng duy trì tỷ suất cho vay của mình.

Năm 2023, một phần trong số các ngân hàng niêm yết nhỏ hơn đã công bố chất lượng tài sản không đúng với thực tế nhờ tận dụng cơ chế tái cơ cấu khoản vay. Xem xét kết quả xử lý nợ trong giai đoạn 2012-2017 và 2017-2021, SSI nhận thấy 65% nguồn xử lý nợ xấu sẽ đến từ việc sử dụng dự phòng đã trích để xóa nợ xấu của ngân hàng. Do đó, hệ thống ngân hàng có thể mất khoảng 2-3 năm để trích lập đủ số dự phòng cần thiết và xóa các khoản nợ xấu đó. Các ngân hàng có chất lượng tài sản tốt hơn (như ACB, VCB, CTG, BID…) sẽ hồi phục sớm hơn và ngược lại.

Thời điểm mua cổ phiếu?

Theo SSI Research, các ngân hàng trong phạm vi nghiên cứu có mức P/B 2024 là 1,1x và riêng nhóm ngân hàng TMCP là 0,92x. Trong khi đó, nếu giả định tỷ lệ LGD đối với các khoản nợ có vấn đề là 50% và sau khi sử dung nguồn dự phòng đã trích lập thì mức độ ảnh hưởng đối với vốn chủ sở hữu sẽ ở mức 11%.

Do đó, mức định giá hiện tại phần lớn đã phản ánh rủi ro tín dụng đến từ nợ quá hạn và khoản vay tái cơ cấu theo Thông tư 02. Tuy nhiên, mức định giá này có thể chưa phản ánh hết các khoản vay tái cấp vốn cho chủ đầu tư bất động sản được giải ngân trong năm 2023 tại một số ngân hàng nhất định (được phân loại ở nợ Nhóm 1).

Ngoài ra, khi xem xét đến diễn biến giá của các ngân hàng trong chu kỳ trước, định giá hầu như không thay đổi trong quá trình xử lý nợ xấu, tuy nhiên sẽ được định giá lại trong vòng 6-12 tháng trước khi hoàn tất quá trình xử lý nợ xấu. Trong quá trình này, những ngân hàng có khả năng tăng vốn sớm hơn sẽ có điều kiện tốt hơn để đẩy nhanh quá trình xử lý nợ xấu, giành thêm thị phần và đạt kết quả khả quan hơn so với các ngân hàng khác.

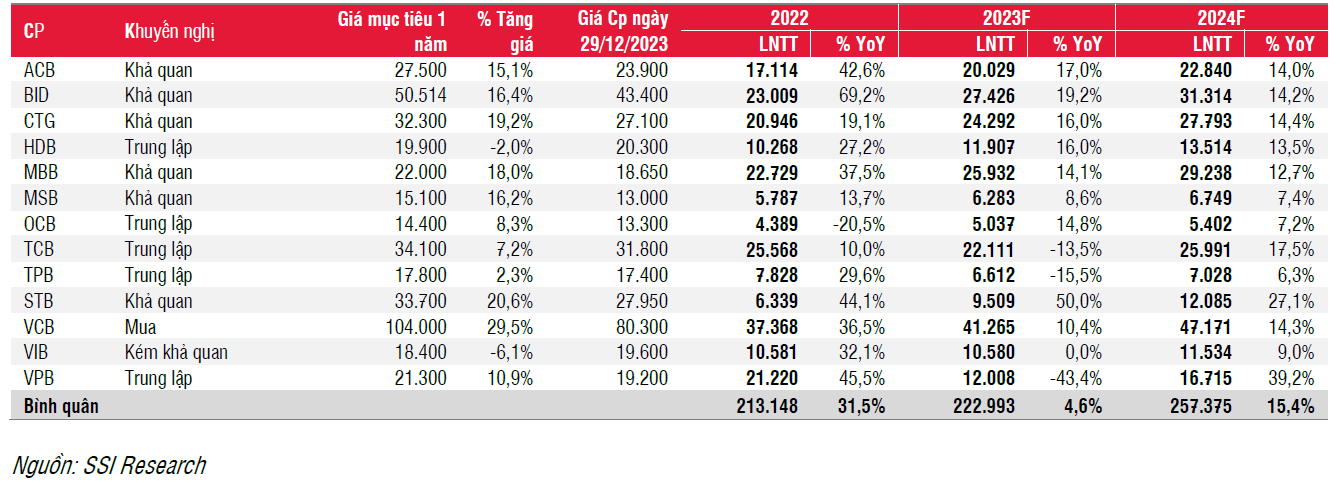

Do đó, SSI duy trì quan điểm Trung lập đối với ngành Ngân hàng trong năm 2024 do quá trình củng cố bộ đệm dự phòng tiếp diễn khiến lợi nhuận toàn ngành chưa thể bứt tốc mạnh mẽ ngay. Tuy nhiên, công ty chứng khoán này vẫn ưa thích những cổ phiếu có chất lượng tài sản tốt như ACB và VCB, vì các ngân hàng này sẽ hoàn tất xử lý nợ xấu sớm hơn nhiều so với các cổ phiếu cùng ngành.

BID cũng là cổ phiếu ưa thích do kế hoạch phát hành riêng lẻ sắp tới sẽ hỗ trợ tích cực cho quá trình xử lý nợ xấu cũng như triển vọng tăng trưởng trung hạn. Ngoài ra, còn có STB vì câu chuyện xoay quanh tiến độ cơ cấu.

SSI Research đưa 3 cổ phiếu vào danh sách theo dõi gồm TCB, CTG và MBB. Đối với các cổ phiếu khác, công ty chứng khoán khuyến nghị nhà đầu tư có thể quan sát lại vào cuối năm vì có thể mất ít nhất 1-2 năm nữa để hoàn tất quá trình xử lý nợ xấu.

Nguồn: thuongtruong.com.vn