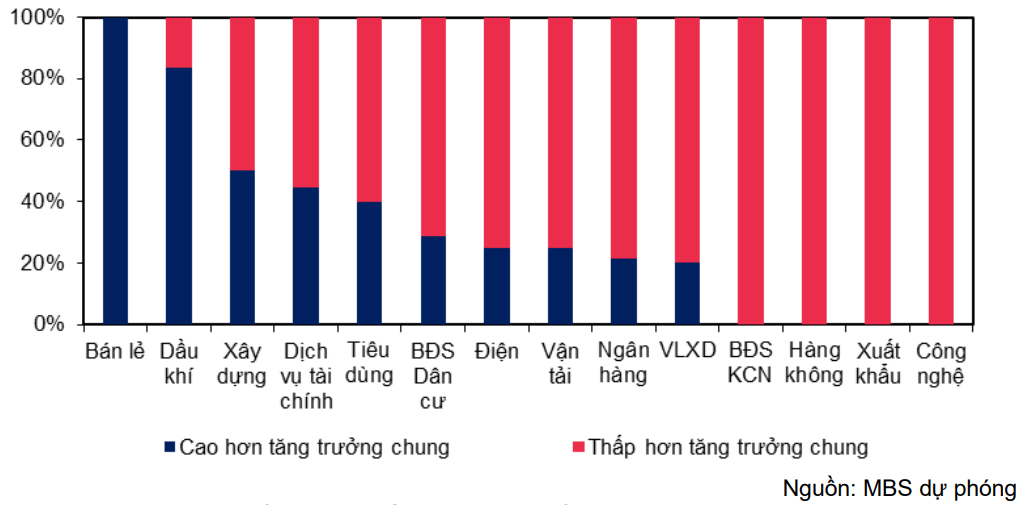

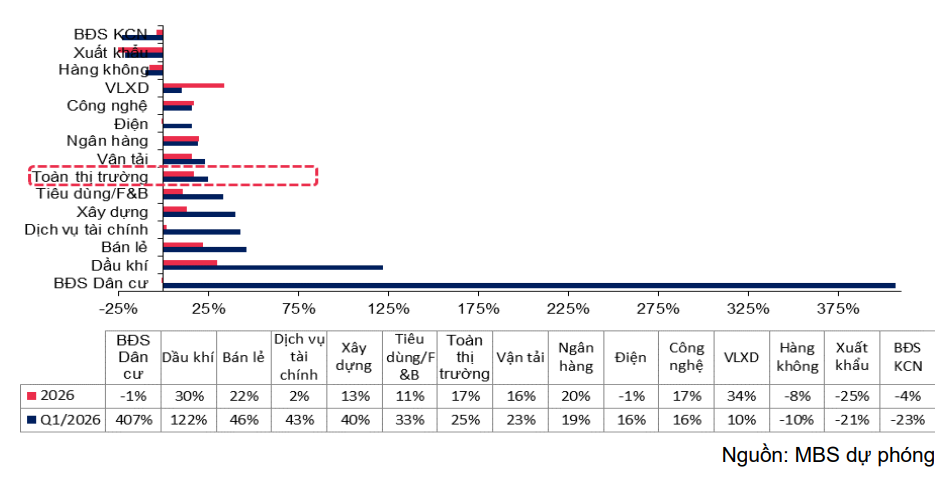

Theo ước tính của Chứng khoán MBS, lợi nhuận toàn thị trường trong quý I/2026 có thể tăng khoảng 25% so với cùng kỳ năm trước. Đây là mức tăng trưởng khá cao trong bối cảnh nền kinh tế vẫn chịu nhiều sức ép từ lãi suất và biến động bên ngoài. Dù vậy, đà tăng này chủ yếu tập trung ở một số ngành hoặc doanh nghiệp có yếu tố đột biến, thay vì lan rộng toàn thị trường.

Nhóm bất động sản dẫn đầu với mức tăng trưởng lên tới hơn 400%, chủ yếu nhờ đóng góp từ một số doanh nghiệp lớn ghi nhận doanh thu bán buôn dự án hoặc lợi nhuận tài chính. Ngành dầu khí và bán lẻ cũng ghi nhận mức tăng trưởng tích cực lần lượt khoảng 122% và 46%. Ở chiều ngược lại, nhiều nhóm ngành lại có kết quả kém khả quan hơn, như bất động sản khu công nghiệp giảm khoảng 23% do yếu tố thời điểm bàn giao đất, hay nhóm xuất khẩu và hàng không chịu áp lực chi phí đầu vào tăng cao.

Ngành ngân hàng tăng trưởng tích cực trong khi định giá về vùng thấp

Chứng khoán MBS ước tính lợi nhuận sau thuế của các ngân hàng niêm yết theo dõi sẽ tăng khoảng 19% so với cùng kỳ trong quý 1 năm 2026 nhờ tăng trưởng tín dụng toàn ngành đạt khoảng 3%, trong đó các ngân hàng nhận chuyển giao bắt buộc dự kiến sẽ có mức tăng trưởng tín dụng cao hơn do không bị giới hạn tăng trưởng trong quý đầu năm 2026.

Biên lãi ròng dự kiến sẽ phục hồi nhẹ nhờ mặt bằng lãi suất cho vay cao hơn, trong khi lãi suất huy động mặc dù đã tăng nhưng tình hình huy động của các ngân hàng vẫn chưa thực sự vượt trội so với tăng trưởng tín dụng, Ngoài ra, chi phí trích lập dự phòng của các ngân hàng theo dõi dự kiến tăng khoảng 30,1% so với cùng kỳ, trong đó nhóm ngân hàng thương mại cổ phần sẽ có mức tăng cao hơn (tăng 47,2% so với cùng kỳ) do chất lượng tài sản suy giảm trong năm 2025 cùng với tác động từ Nghị định 86/2024 dự kiến vẫn còn.

Ngành bất động sản lợi nhuận tăng trưởng cao đến từ hoạt động bán buôn

Trong quý 1 năm 2026, thị trường bất động sản diễn biến trầm lắng, chủ yếu do tác động của mặt bằng lãi suất cao và liên tục tăng. Lãi suất tăng đi kèm với tín dụng cho lĩnh vực bất động sản bị hạn chế đã khiến các chủ đầu tư thận trọng hơn trong triển khai dự án mới, đồng thời chịu áp lực tài chính đối với các dự án đang triển khai; khả năng hấp thụ của người mua nhà chậm lại, đặc biệt là hoạt động đầu cơ hoặc sử dụng đòn bẩy tài chính lớn. Thanh khoản thị trường ảm đạm phần nào dẫn đến những nhịp điều chỉnh giá nhẹ ở một số loại hình bất động sản trong quý 1 năm 2026.

Theo batdongsan.com.vn, đất nền tại Hà Nội giảm 4% so với cuối năm 2025, nhà ở tại Thành phố Hồ Chí Minh giảm 2% so với cuối năm 2025. Thị trường cũng ghi nhận một số điểm tích cực nhằm bù đắp tác động của lãi suất tăng, bao gồm: pháp lý các dự án ngày càng hoàn thiện và minh bạch hơn, một số văn bản tháo gỡ vướng mắc pháp lý cho bất động sản đã được ban hành; thông tin về việc Đồng Nai dự kiến trở thành thành phố trực thuộc trung ương, đi kèm các kỳ vọng về hạ tầng và thu hút vốn đầu tư.

Về lợi nhuận của một số doanh nghiệp bất động sản niêm yết, các doanh nghiệp được dự báo tăng mạnh đều có yếu tố bất thường (ghi nhận lợi nhuận từ bán buôn sản phẩm dự án hoặc lợi nhuận tài chính từ chuyển nhượng cổ phần dự án); trong khi các doanh nghiệp còn lại được dự báo lợi nhuận đi ngang hoặc giảm nhẹ so với cùng kỳ.

Dòng vốn đầu tư trực tiếp nước ngoài vào ngành công nghiệp chế biến, chế tạo ghi nhận diễn biến tích cực ngay từ hai tháng đầu năm, với vốn giải ngân và vốn đăng ký cấp mới lần lượt tăng 10% và 82% so với cùng kỳ. Hoạt động xuất nhập khẩu của các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài cũng đạt mức tăng trưởng cao, với giá trị xuất khẩu và nhập khẩu lần lượt tăng 30% và 42% so với cùng kỳ. Thị trường khu công nghiệp ghi nhận dấu hiệu phục hồi, đặc biệt ở hoạt động cho thuê nhà xưởng và kho xây sẵn.

Đáng chú ý, trong quý 1 năm 2026, nhiều chính sách mới liên quan đến thu hút vốn đầu tư vào lĩnh vực công nghệ cao mở ra giai đoạn phát triển mới cho ngành, điển hình như Nghị định 20/2026 về phát triển kinh tế tư nhân và dự thảo Nghị quyết về kinh tế có vốn đầu tư nước ngoài đang được xem xét. Chứng khoán MBS cho rằng các chính sách này sẽ kích cầu trực tiếp cho ngành khu công nghiệp, tạo bước chuyển từ mô hình khu công nghiệp truyền thống sang khu công nghiệp sinh thái, công nghệ cao.

Đối với các doanh nghiệp khu công nghiệp niêm yết, các đơn vị phát triển lớn như BCM, KBC và IDC được kỳ vọng sẽ hưởng lợi đáng kể từ các chính sách này. Tuy nhiên, trong quý 1 năm 2026, lợi nhuận giữa các doanh nghiệp có sự phân hóa lớn do yếu tố thời điểm bàn giao đất cho khách thuê. Các doanh nghiệp như KBC và SZC có thể ghi nhận lợi nhuận giảm từ mức đỉnh cao của cùng kỳ năm trước, trong khi BCM và IDC có thể tăng trưởng 8% và 18%.

Ngành vật liệu xây dựng: động lực tăng trưởng từ giá thép phục hồi

Trong quý 1 năm 2026, tiêu thụ thép xây dựng và thép cuộn cán nóng của các doanh nghiệp nội địa được dự báo tăng trưởng lần lượt 12% và 30% so với cùng kỳ, nhờ nhu cầu cải thiện tích cực trong bối cảnh xây dựng dân dụng và đầu tư công tăng tốc. Tính chung cả năm 2026, sản lượng thép xây dựng và thép cuộn cán nóng dự kiến tăng tương ứng 10% và 31% so với cùng kỳ. Giá thép trong quý đầu năm cũng ghi nhận sự phục hồi, với mức tăng lần lượt 4% đối với thép xây dựng và 3% đối với thép cuộn cán nóng so với đầu năm.

Chứng khoán MBS dự báo trong cả năm 2026, giá thép xây dựng và thép cuộn cán nóng sẽ tăng lần lượt 6% và 5% so với cùng kỳ, trong khi giá tôn mạ dự kiến tăng khoảng 4%. Mặc dù giá nguyên liệu đầu vào có xu hướng giảm nhẹ, song do tác động từ chi phí khấu hao của dự án Dung Quất 2, biên lợi nhuận gộp của HPG được đánh giá vẫn duy trì ổn định so với cùng kỳ, ở mức khoảng 14,2%.

Đối với nhóm doanh nghiệp tôn mạ, xu hướng giá thép cuộn cán nóng tăng trong khi giá tôn mạ đi ngang có thể gây áp lực lên biên lợi nhuận gộp. Theo đó, biên lợi nhuận của HSG và NKG được dự báo giảm lần lượt 1,2 điểm phần trăm và 1 điểm phần trăm so với cùng kỳ. Nhờ doanh thu tăng và biên lợi nhuận duy trì ổn định, lợi nhuận ròng của HPG dự kiến tăng 13% so với cùng kỳ, đạt khoảng 3.800 tỷ đồng. Ngược lại, các doanh nghiệp tôn mạ như HSG và NKG có thể ghi nhận mức giảm lợi nhuận lần lượt 17% và 38% so với cùng kỳ, do biên lợi nhuận thu hẹp và hoạt động xuất khẩu gặp khó khăn.

Ngành dầu khí hưởng lợi từ biến động của giá dầu

Mặt bằng giá dầu duy trì ở mức cao đang tạo tác động tích cực lên toàn bộ chuỗi giá trị ngành dầu khí. Ở khâu thượng nguồn, giá dầu và condensate tăng giúp cải thiện hiệu quả đầu tư, thúc đẩy các quyết định đầu tư cuối cùng, đồng thời kéo theo nhu cầu và giá dịch vụ kỹ thuật dầu khí gia tăng.

Cụ thể, Tổng công ty Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) được hưởng lợi từ backlog M&C lớn, đặc biệt tiến độ EPCI Lô B, với lợi nhuận dự kiến đạt khoảng 480 tỷ đồng. Tổng công ty Khoan và Dịch vụ Khoan Dầu khí (PVD) ghi nhận mức tăng trưởng khoảng 86% so với cùng kỳ, nhờ tái ký hợp đồng giàn khoan với đơn giá thuê ngày cao hơn và đóng góp từ các giàn đối tác.

Ở khâu trung nguồn, Tổng công ty Vận tải Dầu khí (PVT) chủ yếu hoạt động tại thị trường nội địa và khu vực Đông Nam Á nên ít chịu tác động trực tiếp từ tình trạng tắc nghẽn tại Trung Đông. Dù giá cước vận tải tăng có hỗ trợ kết quả kinh doanh, mức hưởng lợi vẫn hạn chế do doanh nghiệp không sở hữu tàu chở dầu thô siêu lớn, với lợi nhuận ước tính tăng khoảng 19% so với cùng kỳ.

Đối với Tổng công ty Khí Việt Nam (GAS), việc gián đoạn nguồn cung khí hóa lỏng từ đầu tháng 3 khiến sản lượng cuối quý giảm nhẹ. Tuy nhiên, giá khí hóa lỏng tăng gấp đôi và giá khí tự nhiên hóa lỏng tăng gần ba lần đã góp phần cải thiện giá bán. Dù biên lợi nhuận chịu áp lực từ chi phí đầu vào, mức độ ảnh hưởng được bù đắp một phần nhờ phần bù giá khí hóa lỏng cao, qua đó lợi nhuận ước đạt khoảng 3.174 tỷ đồng, tăng 15% so với cùng kỳ.

Ở khâu hạ nguồn, Công ty Lọc hóa dầu Bình Sơn (BSR) vẫn duy trì ổn định sản lượng trong quý 1 và hưởng lợi đáng kể từ sự phục hồi của chênh lệch giá sản phẩm lọc dầu, với lợi nhuận ước đạt khoảng 4.217 tỷ đồng, tăng mạnh 957% so với cùng kỳ. Trong khi đó, Tập đoàn Xăng dầu Việt Nam (PLX) được hỗ trợ bởi mặt bằng giá xăng dầu trong nước tăng, dự kiến đạt lợi nhuận khoảng 286 tỷ đồng, tương ứng mức tăng 114% so với cùng kỳ.

Ngành điện: giá khí tự nhiên hóa lỏng biến động tạo điều kiện cho năng lượng tái tạo

Tổng sản lượng điện trong quý 1 năm 2026 ước tính tăng 7,1% so với cùng kỳ, tương đối sát với kế hoạch của Trung tâm Điều độ Hệ thống điện Quốc gia là 7,5%. Trong đó, sản lượng thủy điện tăng nhẹ so với cùng kỳ. Theo Trung tâm Khí tượng Thủy văn, lượng mưa trên cả nước cơ bản duy trì ở mức trung bình nhiều năm, chỉ một số khu vực miền Trung ghi nhận mức cao hơn.

MBS kỳ vọng Hà Đô (HDG) và Cơ điện lạnh (REE) sẽ ghi nhận lợi nhuận tăng nhẹ so với cùng kỳ. Sản lượng điện khí cải thiện 17% so với cùng kỳ từ mức nền thấp của năm trước, trong đó các nhà máy khu vực Đông Nam Bộ như Phú Mỹ, Nhơn Trạch 1 và Nhơn Trạch 2 ghi nhận sự phục hồi rõ rệt. Quý 1 năm 2026 cũng ghi nhận thêm sản lượng đóng góp từ Nhơn Trạch 3 và Nhơn Trạch 4.

Giá khí trong nước duy trì quanh mức 8,5 đến 9 đô la Mỹ trên một triệu đơn vị nhiệt Anh trong hai tháng đầu năm 2026, nhưng có khả năng tăng trở lại từ tháng 3 do giá dầu thế giới tăng mạnh. Trong khi đó, giá khí tự nhiên hóa lỏng chuẩn Nhật Bản – Hàn Quốc (mốc tham chiếu giá khí châu Á) đã tăng gần gấp đôi kể từ đầu năm, hiện giao dịch quanh mức 20 đô la Mỹ trên một triệu đơn vị nhiệt Anh, qua đó gây áp lực lên giá bán điện khí.

Tuy nhiên, việc được phân bổ sản lượng hợp đồng cao như tại Nhơn Trạch 1 và Nhơn Trạch 2 vẫn cơ bản đảm bảo triển vọng huy động và biên lợi nhuận gộp của các nhà máy. Theo đó, kết quả kinh doanh của Nhơn Trạch 2 được kỳ vọng phục hồi mạnh từ nền thấp, trong khi Tổng công ty Điện lực Dầu khí Việt Nam (POW) có thể đi ngang do chịu áp lực từ Nhơn Trạch 3 và Nhơn Trạch 4.

Đối với nhóm điện than, sản lượng huy động trong quý 1 đi ngang so với cùng kỳ, giá thị trường điện duy trì ổn định quanh mức 1.100 đồng mỗi kilowatt giờ, do đó biên lợi nhuận gộp nhìn chung không có nhiều biến động. Kết quả kinh doanh của các nhà máy điện than được kỳ vọng sẽ cải thiện khi bước vào mùa cao điểm tiêu thụ điện trong quý 2 và quý 3.

Về chính sách, Bộ Công Thương đã phê duyệt điều chỉnh Quy hoạch năng lượng giai đoạn 2021–2030 trong tháng 3, với một số điểm đáng chú ý như tăng tỷ trọng điện năng lượng tái tạo, nâng cam kết đỉnh phát thải (qua đó làm chậm quá trình giảm điện than), đồng thời điều chỉnh nhằm đảm bảo tính khả thi của quy hoạch để đáp ứng mục tiêu tăng trưởng kinh tế hai chữ số. Điều này đặc biệt quan trọng trong bối cảnh rủi ro biến động giá khí tự nhiên hóa lỏng gia tăng và tiềm năng khai thác dầu khí trong nước suy giảm nhanh hơn dự kiến, có thể ảnh hưởng đến an ninh năng lượng. Theo đó, kỳ vọng sẽ có thêm nhiều cơ chế thuận lợi để thúc đẩy phát triển năng lượng tái tạo trong thời gian tới.

Ngành tiêu dùng bán lẻ: mô hình bán lẻ hiện đại tiếp đà mở rộng, bán lẻ trang sức có sự đột phá

Trong hai tháng đầu năm, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 7,9% so với cùng kỳ, thấp hơn đáng kể so với mức 9,3% của cùng kỳ năm trước. Nếu loại trừ yếu tố giá, mức tăng trưởng thực tế trong hai tháng đầu năm 2026 chỉ đạt 4,5%, thấp nhất kể từ tháng 5 năm 2024. Trong đó, doanh thu bán lẻ hàng hóa tăng 7,8% so với cùng kỳ.

Nhìn chung, nhu cầu tiêu dùng còn khá chậm, trong khi giá các mặt hàng thiết yếu gia tăng do áp lực từ chi phí đầu vào như vận chuyển và sản xuất. Trong nhóm tiêu dùng thiết yếu, ngành sữa ghi nhận sự phục hồi tích cực từ mức nền thấp nhờ việc siết chặt nguồn cung sữa không chính thức và việc các doanh nghiệp lớn đã ổn định hệ thống phân phối. Bên cạnh đó, biên lợi nhuận gộp duy trì ở mức cao nhờ giá nguyên vật liệu ổn định, do đó Chứng khoán MBS kỳ vọng lợi nhuận ròng của ngành này có thể tăng trưởng hai chữ số trong quý 1 năm 2026.

Ở nhóm bán lẻ, các mô hình bán lẻ thiết yếu như WinCommerce và Bách Hóa Xanh tiếp tục thu hút sự dịch chuyển từ kênh truyền thống, qua đó duy trì đà mở rộng quy mô mạnh mẽ, đặc biệt tại khu vực miền Trung và miền Bắc. Tổng số cửa hàng ước tính tăng thêm khoảng 360 điểm bán (tương đương 10% so với cuối năm 2025), trong khi lợi nhuận ròng tăng trưởng ổn định nhờ tối ưu chi phí tại các khu vực mới.

Ngành bán lẻ dược phẩm tiếp tục ghi nhận sự mở rộng quy mô của các chuỗi lớn như Long Châu, Pharmacity và An Khang tại các thị trường hiện hữu. Trong khi đó, ngành hàng điện tử tiêu dùng duy trì quy mô ổn định, với doanh thu trên mỗi cửa hàng tăng khoảng 20% so với cùng kỳ, dù nhu cầu tiêu thụ chỉ tăng ở mức một chữ số.

Đáng chú ý, ngành trang sức tận dụng tốt biến động mạnh của giá vàng, qua đó nền giá có khả năng tăng trưởng hai chữ số so với cùng kỳ. Các sản phẩm vàng tích trữ được tiêu thụ mạnh hơn nhờ nhu cầu gia tăng và nguồn cung từ nhà sản xuất được cải thiện, qua đó lợi nhuận ròng toàn ngành có thể ghi nhận mức tăng trưởng đột phá trong quý 1 năm 2026.

Ngành vận tải bắt đầu chịu áp lực từ chi phí nhiên liệu

Chứng khoán MBS đánh giá bức tranh kết quả kinh doanh quý 1 năm 2026 của nhóm logistics nhìn chung vẫn duy trì xu hướng tăng trưởng, tuy nhiên sẽ phải đối mặt với rủi ro suy giảm biên lợi nhuận trong bối cảnh giá nhiên liệu gia tăng.

Trong hai tháng đầu năm 2026, sản lượng container thông qua hệ thống cảng tại Việt Nam ước tính tăng khoảng 18,2% so với cùng kỳ. Động lực chính đến từ việc mở rộng và đa dạng hóa thị trường, qua đó hỗ trợ sản lượng hàng hóa thông qua cảng biển tăng trưởng mạnh.

Đối với lĩnh vực bưu chính và chuyển phát, sản lượng bưu gửi toàn ngành được kỳ vọng tiếp tục tăng trưởng tích cực so với cùng kỳ, nhờ tổng mức bán lẻ hàng hóa trong hai tháng đầu năm tăng 7,9%, được thúc đẩy bởi sức mua cao trong dịp Tết Nguyên Đán cũng như xu hướng chuyển dịch sang thương mại điện tử vẫn duy trì mạnh mẽ.

Tuy nhiên, áp lực chi phí đang gia tăng rõ rệt khi giá dầu Brent tăng mạnh từ đầu tháng 3, qua đó trực tiếp làm thu hẹp biên lợi nhuận gộp của các doanh nghiệp vận tải và bưu chính như Hải An và Viettel Post.

Ngược lại, Chứng khoán MBS cho rằng các doanh nghiệp cảng biển như Gemadept, với tỷ trọng chi phí nhiên liệu thấp hơn và mặt bằng giá dịch vụ đã được điều chỉnh tăng từ đầu năm, sẽ chịu ít tác động tiêu cực hơn. Nhờ đó, nhóm này vẫn có khả năng duy trì đà tăng trưởng lợi nhuận, được hỗ trợ bởi sản lượng hàng hóa thông quan tiếp tục ở mức cao.

PV

Nguồn: thuongtruong.com.vn