Biên lợi nhuận thấp, gánh nặng chi phí tài chính

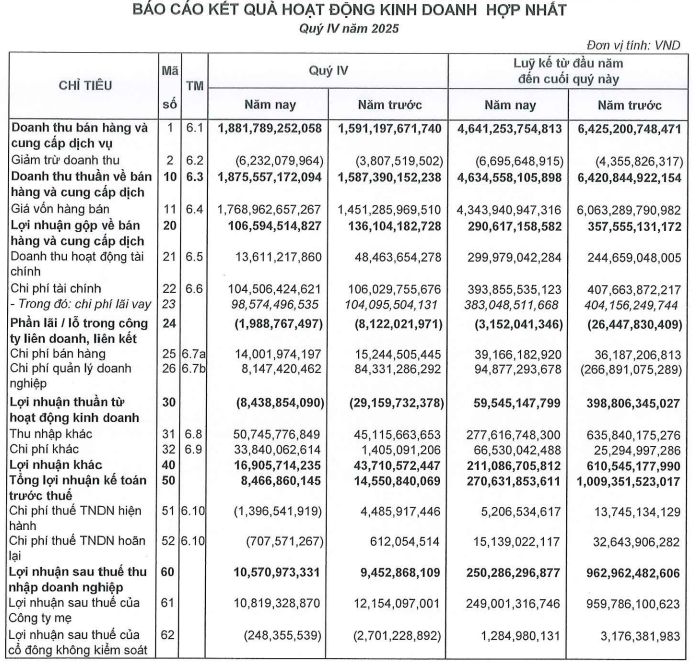

Theo báo cáo tài chính hợp nhất, doanh thu thuần quý 4 của HBC đạt 1.875,6 tỷ đồng, tăng 18,2% so với cùng kỳ. Tuy nhiên, giá vốn hàng bán tăng nhanh hơn, lên 1.769 tỷ đồng, khiến lợi nhuận gộp giảm 21,7% còn 106,6 tỷ đồng. Biên lợi nhuận gộp theo đó thu hẹp từ 8,6% xuống khoảng 5,7%.

Mảng tài chính tiếp tục gây áp lực lên kết quả kinh doanh. Doanh thu hoạt động tài chính trong quý chỉ đạt 13,6 tỷ đồng, giảm gần 72% so với cùng kỳ. Trong khi đó, chi phí tài chính vẫn neo cao ở mức 104,5 tỷ đồng, riêng chi phí lãi vay chiếm 98,6 tỷ đồng.

Sau khi trừ chi phí bán hàng và quản lý doanh nghiệp, Hòa Bình vẫn ghi nhận lỗ thuần từ hoạt động kinh doanh 8,4 tỷ đồng, dù mức lỗ đã thu hẹp so với 29,2 tỷ đồng cùng kỳ năm trước.

Khoản thu nhập khác trở thành “phao cứu sinh” giúp doanh nghiệp đảo chiều kết quả trong quý. Thu nhập khác đạt 50,7 tỷ đồng, chủ yếu đến từ thanh lý và nhượng bán tài sản. Sau khi trừ chi phí khác 33,8 tỷ đồng, lợi nhuận khác còn 16,9 tỷ đồng - đủ bù đắp phần lỗ từ hoạt động cốt lõi. Nhờ đó, Hòa Bình ghi nhận lợi nhuận sau thuế hợp nhất quý 4/2025 đạt gần 10,6 tỷ đồng, tăng 11,3% so với cùng kỳ.

Tính chung cả năm 2025, bức tranh kinh doanh của Hòa Bình vẫn nhiều gam màu trầm. Doanh thu thuần đạt 4.634,6 tỷ đồng, giảm mạnh 27,8% so với năm 2024. Lợi nhuận gộp giảm 18,7% xuống 290,6 tỷ đồng, với biên lợi nhuận gộp bình quân chỉ quanh 6,3%.

Chi phí tài chính cả năm lên tới 393,9 tỷ đồng, trong đó chi phí lãi vay chiếm 383 tỷ đồng. Dù doanh thu tài chính tăng 22,6% lên 300 tỷ đồng, con số này vẫn chưa đủ để bù đắp áp lực từ đòn bẩy tài chính cao.

Thu nhập khác cả năm đạt 277,6 tỷ đồng, giảm sâu 56,3% so với năm trước. Kết quả, lợi nhuận sau thuế hợp nhất năm 2025 chỉ còn 250,3 tỷ đồng, “bốc hơi” tới 74% so với mức 963 tỷ đồng của năm 2024.

Công nợ phải thu rất lớn, rủi ro dòng tiền

Không chỉ đối mặt với hiệu quả kinh doanh suy giảm, Hòa Bình còn chịu áp lực lớn về nghĩa vụ tài chính. Theo danh sách các đơn vị trên địa bàn chậm đóng bảo hiểm xã hội từ 3 tháng trở lên (thống kê đến hết ngày 31/12/2025 và cập nhật ủy nhiệm chi đến ngày 13/1/2026) do Bảo hiểm xã hội TP.HCM công bố, doanh nghiệp đang chậm đóng bảo hiểm xã hội hơn 57 tỷ đồng cho 1.006 lao động, kéo dài 22 tháng - dấu hiệu cho thấy dòng tiền ngắn hạn vẫn trong trạng thái căng thẳng.

Tại ngày 31/12/2025, tổng tài sản hợp nhất của HBC đạt 16.088 tỷ đồng, trong đó tài sản ngắn hạn chiếm hơn 82%. Đáng chú ý, các khoản phải thu ngắn hạn lên tới 10.535,7 tỷ đồng, tương đương 65,5% tổng tài sản, phản ánh mức độ phụ thuộc lớn vào việc thu hồi công nợ từ khách hàng và chủ đầu tư.

Ở phía nguồn vốn, nợ phải trả đạt 14.114,6 tỷ đồng, chiếm 87,7% tổng nguồn vốn. Nợ ngắn hạn tăng lên 13.333,8 tỷ đồng, trong đó vay và nợ thuê tài chính ngắn hạn đạt 3.921,6 tỷ đồng.

Dù nợ dài hạn giảm mạnh, gánh nặng lãi vay vẫn tiếp tục bào mòn lợi nhuận. Vốn chủ sở hữu đạt 1.973,5 tỷ đồng nhưng lợi nhuận sau thuế chưa phân phối vẫn âm hơn 2.071 tỷ đồng, cho thấy áp lực lỗ lũy kế còn lớn.

Dòng tiền thuần từ hoạt động kinh doanh năm 2025 đạt 1.267,2 tỷ đồng, cải thiện so với năm trước chủ yếu nhờ biến động các khoản phải thu và phải trả. Tuy nhiên, dòng tiền đầu tư âm 827,9 tỷ đồng và dòng tiền tài chính âm 362,6 tỷ đồng cho thấy doanh nghiệp vẫn phải xoay xở giữa nhu cầu tái đầu tư và trả nợ.

Bước sang năm 2026, Hòa Bình đặt kế hoạch doanh thu 10.000 tỷ đồng và lợi nhuận sau thuế 250 tỷ đồng – tương đương mức thực hiện năm 2025 nhưng trên nền doanh thu cao hơn đáng kể. Khả năng hoàn thành mục tiêu này sẽ phụ thuộc lớn vào tiến độ thu hồi công nợ, kiểm soát chi phí thi công và tái cấu trúc tài chính.

Song song với các vấn đề tài chính, doanh nghiệp cũng có nhiều biến động về nhân sự và tổ chức. HĐQT đã bổ nhiệm ông Nguyễn Hùng Cường làm Phó Tổng Giám đốc từ ngày 1/2/2026, đồng thời giải thể Công ty TNHH MTV Trung tâm Đổi mới Sáng tạo Hòa Bình nhằm tái cơ cấu hoạt động. Trước đó, ông Lê Văn Nam đã bị miễn nhiệm chức Tổng Giám đốc và quyền điều hành được giao cho ông Lê Viết Hiếu - Phó Tổng Giám đốc thường trực.

Trên thị trường chứng khoán, cổ phiếu HBC thời gian qua dao động quanh vùng 6.000–7.000 đồng/cổ phiếu, phản ánh tâm lý thận trọng của nhà đầu tư trước bức tranh tài chính còn nhiều thách thức của doanh nghiệp xây dựng này.

PV

Nguồn: thuongtruong.com.vn