Thị trường nội địa trở thành trụ cột tăng trưởng của ngành thép

Theo đánh giá của KB Securities (KBSV), nhu cầu tiêu thụ trong nước sẽ tiếp tục là động lực chính thúc đẩy sản lượng tiêu thụ vật liệu xây dựng trong năm 2026, đặc biệt là đối với ngành thép. Sau giai đoạn nhiều năm chịu áp lực suy giảm, thị trường đang cho thấy dấu hiệu hồi phục rõ nét nhờ hai trụ cột: đầu tư công và bất động sản dân dụng.

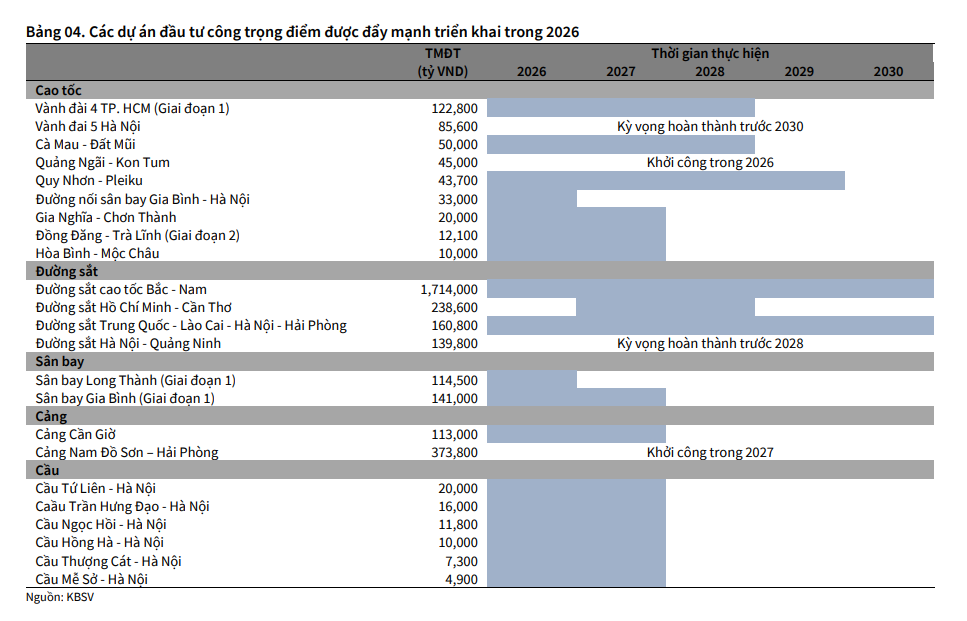

Về đầu tư công, kế hoạch vốn năm 2026 được xác định ở mức 1.120 nghìn tỷ đồng, tăng 36% so với cùng kỳ. Đáng chú ý, ngày 19/12/2025, cả nước đã đồng loạt khởi công 125 dự án lớn với tổng vốn đầu tư lên tới 983 nghìn tỷ đồng, trong đó vốn nhà nước chiếm gần 50%. Đây được xem là tín hiệu rất mạnh cho thấy quyết tâm thúc đẩy tăng trưởng kinh tế thông qua đầu tư hạ tầng, tạo lực cầu lớn và ổn định cho các ngành vật liệu xây dựng, đặc biệt là thép xây dựng và thép cuộn cán nóng (HRC).

Không chỉ dừng ở năm 2026, kế hoạch đầu tư công giai đoạn 2026 - 2030 được Bộ Tài chính công bố với tổng quy mô lên tới 8,5 triệu tỷ đồng, tương đương bình quân khoảng 1,7 triệu tỷ đồng mỗi năm. Quy mô vốn này được đánh giá là “chất xúc tác” quan trọng giúp nâng cao nội lực nền kinh tế, đồng thời tạo chu kỳ tăng trưởng bền vững hơn cho các ngành sản xuất vật liệu cơ bản.

Song song với đó, thị trường bất động sản dân dụng đang từng bước thoát đáy. CBRE dự báo nguồn cung căn hộ tại Hà Nội và TP.HCM trong năm 2026 sẽ tăng lần lượt 5% và 17% so với năm trước. Ngoài ra, số lượng dự án bất động sản dân dụng được cấp phép xây dựng mới trong 9 tháng đầu năm 2025 đã tăng 21% so với cùng kỳ, cho thấy khối lượng công việc xây dựng trong thời gian tới sẽ ở mức cao hơn đáng kể.

Từ những cơ sở này, KBSV ước tính sản lượng tiêu thụ thép toàn ngành năm 2026 có thể tăng khoảng 10% so với năm trước. Đây là mức tăng trưởng tích cực trong bối cảnh kênh xuất khẩu vẫn đối mặt nhiều rào cản từ các biện pháp bảo hộ thương mại tại Mỹ, EU và một số thị trường lớn khác.

Một điểm đáng chú ý của năm 2025 là sự phân hóa rất rõ trong kết quả kinh doanh của các doanh nghiệp thép. Tính đến 11 tháng năm 2025, sản lượng tiêu thụ thép xây dựng tăng 29% so với cùng kỳ, HRC tăng 24%, trong đó riêng tiêu thụ HRC trong nước tăng tới 70%. Nguyên nhân đến từ việc áp thuế chống bán phá giá đối với thép HRC từ Trung Quốc và Hàn Quốc có hiệu lực từ giữa quý 2/2025, đồng thời Hòa Phát đưa thêm công suất mới từ nhà máy Dung Quất 2 vào hoạt động.

Ngược lại, các doanh nghiệp tập trung nhiều vào tôn mạ và xuất khẩu như Hoa Sen (HSG) và Nam Kim (NKG) lại chịu tác động tiêu cực khi sản lượng xuất khẩu sụt giảm mạnh. Trong 9 tháng năm 2025, sản lượng tôn mạ xuất khẩu của HSG giảm 40%, của NKG giảm 53%. Điều này khiến kết quả kinh doanh giữa các nhóm doanh nghiệp có sự phân hóa rất lớn.

Cụ thể, lợi nhuận sau thuế của Hòa Phát trong 9 tháng năm 2025 đạt 11.664 tỷ đồng, tăng 27% so với cùng kỳ, nhờ hưởng lợi trực tiếp từ chính sách bảo hộ HRC và công suất mới tại Dung Quất 2. Trong khi đó, lợi nhuận của HSG và NKG tuy có cải thiện so với giai đoạn khó khăn trước đó nhưng vẫn chịu áp lực từ việc thu hẹp thị trường xuất khẩu.

Bước sang 2026, KBSV cho rằng xu hướng này sẽ tiếp tục, doanh nghiệp nào tận dụng tốt thị trường nội địa, mở rộng kênh phân phối và có sản phẩm phù hợp với nhu cầu xây dựng trong nước sẽ chiếm ưu thế. Ngược lại, những doanh nghiệp phụ thuộc nhiều vào xuất khẩu cần thêm thời gian để tái cơ cấu thị trường và sản phẩm.

Về giá thép, KBSV kỳ vọng giá thép trung bình tại Việt Nam sẽ hồi phục nhẹ khoảng 3% so với năm 2025. Đây là năm thứ năm liên tiếp giá thép ở vùng thấp, nên mức phục hồi này được đánh giá mang tính kỹ thuật nhiều hơn là bước vào chu kỳ tăng mạnh. Động lực chính đến từ nhu cầu nội địa gia tăng và các chính sách “hạn chế cạnh tranh tiêu cực” tại Trung Quốc.

Theo đó, Trung Quốc đang triển khai cắt giảm khoảng 50 triệu tấn công suất thép dư thừa, tương đương 4% tổng sản lượng năm 2024. Đồng thời, nước này cũng sẽ áp dụng hệ thống giấy phép xuất khẩu thép mới từ ngày 1/1/2026 cho khoảng 300 sản phẩm thép, nhằm hạn chế tình trạng lẩn tránh thuế và cạnh tranh bằng cách hạ giá bán cực đoan. Những điều chỉnh này được kỳ vọng sẽ giúp mặt bằng giá thép toàn cầu ổn định hơn trong trung và dài hạn.

Về chi phí đầu vào, giá quặng sắt được dự báo duy trì quanh mức 90 - 95 USD/tấn, trong khi giá than cốc cũng ở vùng ổn định. Điều này giúp biên lợi nhuận gộp của các nhà sản xuất thép được duy trì ở mức tương đối ổn định trong năm 2026.

Ngành ống nhựa hưởng lợi từ chi phí thấp

Nếu ngành thép bước vào 2026 với kỳ vọng hồi phục sản lượng và giá bán, thì ngành ống nhựa lại đang được hưởng lợi rõ rệt từ yếu tố chi phí đầu vào. Trong năm 2025, giá PVC resin tiếp tục giảm khoảng 8% so với đầu năm, kéo mặt bằng giá về vùng thấp nhất trong nhiều năm. Điều này giúp biên lợi nhuận gộp của các doanh nghiệp ống nhựa duy trì ở mức cao.

Cùng với đó, nhu cầu tiêu thụ ống nhựa cũng phục hồi rõ nét khi sản lượng tiêu thụ toàn ngành trong 9 tháng năm 2025 tăng 17% so với cùng kỳ, nhờ hoạt động xây dựng dân dụng sôi động trở lại. Đây là nền tảng quan trọng để ngành ống nhựa bước vào 2026 với triển vọng tích cực hơn.

KBSV dự phóng sản lượng tiêu thụ ống nhựa toàn ngành năm 2026 sẽ tăng khoảng 9% so với năm trước. Động lực đến từ việc nguồn cung căn hộ tại Hà Nội và TP.HCM tiếp tục tăng, cùng với số lượng dự án bất động sản dân dụng được cấp phép mới gia tăng. Hoạt động xây dựng nhà ở, hạ tầng dân sinh và các khu đô thị mới sẽ kéo theo nhu cầu lớn đối với các sản phẩm ống nhựa cấp thoát nước, hạ tầng kỹ thuật.

Trong nhóm doanh nghiệp, Nhựa Bình Minh (BMP) và Nhựa Tiền Phong (NTP) là hai cái tên nổi bật. Lợi nhuận sau thuế của BMP trong 9 tháng năm 2025 đạt 967 tỷ đồng, tăng 27% so với cùng kỳ. NTP cũng ghi nhận mức tăng trưởng mạnh, với lợi nhuận 9 tháng đạt 790 tỷ đồng, tăng 52%.

Đáng chú ý, BMP đã chủ động đẩy mạnh các chương trình chiết khấu cho đại lý từ đầu quý 3/2025, giúp thị phần 9 tháng năm 2025 tăng lên khoảng 25%, so với mức 23% của năm 2024. Đây là dấu hiệu cho thấy cạnh tranh trong ngành đang chuyển sang giai đoạn giành thị phần mạnh mẽ hơn khi nhu cầu hồi phục.

Tuy nhiên, triển vọng tích cực của ngành ống nhựa lại đi kèm một rủi ro không nhỏ: giá PVC resin có thể đảo chiều trong trung hạn. KBSV cho rằng trong nửa đầu năm 2026, giá PVC resin nhiều khả năng vẫn duy trì ở vùng thấp do thị trường bất động sản Trung Quốc và hoạt động sản xuất công nghiệp nước này chưa phục hồi rõ rệt. Giá dầu Brent cũng được dự báo duy trì quanh mức 61 - 63 USD/thùng, góp phần kiềm chế chi phí sản xuất PVC.

Dù vậy, từ nửa cuối năm 2026, rủi ro giá PVC resin tăng trở lại có thể xuất hiện nếu tồn kho giá cao được xử lý xong và công suất dư thừa tại Trung Quốc bị cắt giảm theo chính sách “hạn chế cạnh tranh tiêu cực”. Khi đó, biên lợi nhuận của các doanh nghiệp ống nhựa có thể chịu áp lực thu hẹp.

Về định giá, PBR của BMP và NTP hiện đều đang ở vùng +2 độ lệch chuẩn so với trung bình 10 năm, phản ánh kỳ vọng lớn của thị trường vào triển vọng lợi nhuận. KBSV đánh giá ngành ống nhựa ở mức “Trung lập” trong năm 2026, do phần lớn kỳ vọng tích cực đã được phản ánh vào giá cổ phiếu.

Dù vậy, BMP vẫn được đánh giá cao nhờ khả năng duy trì thị phần, biên lợi nhuận cao và chính sách cổ tức tiền mặt hấp dẫn. KBSV ước tính tỷ suất cổ tức tiền mặt của BMP trong giai đoạn 2026–2027 ở mức khoảng 9,8–10% mỗi năm, thuộc nhóm cao trên thị trường.

PV

Nguồn: thuongtruong.com.vn