Thị trường trải qua giai đoạn biến động

Từ năm 2015 đến năm 2021, thị trường bảo hiểm nhân thọ tại Việt Nam ghi nhận giai đoạn tăng trưởng mạnh mẽ và bền vững. Tuy nhiên, từ năm 2022 trở đi, thị trường bắt đầu có dấu hiệu chững lại và suy giảm rõ rệt. Năm 2022, mặc dù vẫn còn tăng trưởng nhưng tốc độ đã giảm mạnh (phí bảo hiểm chỉ tăng 11,9%, số hợp đồng tăng 5,5%). Đặc biệt, năm 2023 và 2024 đánh dấu bước ngoặt tiêu cực khi phí bảo hiểm giảm lần lượt -11,9% và -5,7%, trong khi số lượng hợp đồng giảm -10,7% và -5,2% so với năm liền trước.

Đây là giai đoạn đảo chiều hiếm thấy sau nhiều năm tăng trưởng liên tục của thị trường bảo hiểm nhân thọ. Nguyên nhân đến từ sự suy yếu của nền kinh tế, thay đổi trong hành vi tiêu dùng, đặc biệt là sự sụt giảm niềm tin của khách hàng sau các tranh cãi liên quan đến sản phẩm bảo hiểm nhân thọ liên kết đầu tư và những lùm xùm trong việc bán bảo hiểm qua ngân hàng.

Tại Việt Nam, các kênh phân phối bảo hiểm nhân thọ hiện nay chủ yếu bao gồm: đại lý bảo hiểm, kênh bancassurance (phân phối qua ngân hàng), trực tuyến và các kênh phân phối khác như hợp tác với tổ chức tài chính hoặc doanh nghiệp. Trong đó, kênh đại lý truyền thống chiếm tỷ trọng lớn nhất, đóng góp gần 80% doanh thu phí bảo hiểm của ngành.

Sự phụ thuộc quá lớn vào kênh đại lý cũng bộc lộ những hạn chế, như chất lượng nhân sự không đồng đều. Mặc dù lực lượng đại lý bảo hiểm ngày càng đông đảo, không phải đại lý nào cũng được đào tạo bài bản. Điều này dẫn đến tình trạng tư vấn sai hoặc chưa cung cấp đầy đủ thông tin, gây mất lòng tin của khách hàng.

Bên cạnh đó, mức độ cạnh tranh giữa các công ty ngày càng cao. Để thu hút khách hàng, nhiều đại lý không ngần ngại cạnh tranh về giá cả hoặc đưa ra những hứa hẹn không thực tế, làm giảm uy tín chung của toàn ngành.

Trong khi đó, thị trường bancassurance đã tăng trưởng mạnh trong vài năm trước, trở thành kênh phân phối chiếm vị trí thứ hai về tỷ trọng đóng góp vào doanh thu khai thác mới và tổng doanh thu phí của các doanh nghiệp bảo hiểm (chiếm khoảng 20% tổng doanh thu phí hằng năm). Tuy nhiên, sau các sự cố truyền thông, hoạt động bancassurance đã chững lại rõ rệt trong năm 2023 và đầu năm 2024, qua đó ảnh hưởng tới nguồn thu phí dịch vụ của nhiều ngân hàng.

Chu kỳ thanh lọc hiện nay không chỉ là sự sụt giảm doanh thu tạm thời mà còn là quá trình tái cấu trúc toàn diện từ bên trong. Các kế hoạch thanh tra, giám sát của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) đang buộc doanh nghiệp phải minh bạch hơn trong quy trình tư vấn và bồi thường. Bên cạnh đó, những đại lý chỉ chạy theo doanh số mà thiếu kiến thức chuyên môn cũng dần bị loại bỏ, nhường chỗ cho mô hình đại lý tổ chức chuyên nghiệp hơn.

“Vũ khí” then chốt để vượt qua giai đoạn biến động

Báo cáo của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) cho thấy tổng doanh thu phí bảo hiểm toàn thị trường năm 2025 ước đạt 237.211 tỷ đồng, tăng 3,96% so với năm 2024. Trong đó, khối bảo hiểm nhân thọ đạt khoảng 148.786 tỷ đồng, chiếm 62,7% tổng doanh thu toàn ngành và phát đi tín hiệu phục hồi khi ghi nhận mức tăng nhẹ trở lại sau giai đoạn trầm lắng.

Trong bối cảnh đó, bức tranh doanh thu phí bảo hiểm khai thác mới của các doanh nghiệp nhân thọ cũng phản ánh rõ nét mức độ cạnh tranh về thị phần. Số liệu của Cục Quản lý, giám sát bảo hiểm cho thấy trong 11 tháng năm 2025, tổng tài sản của các doanh nghiệp bảo hiểm ước đạt 1,1 triệu tỷ đồng, tăng 9,27% so với cùng kỳ. Tổng số tiền đầu tư trở lại nền kinh tế đạt khoảng 949.308 tỷ đồng, tăng 10,15%, tiếp tục khẳng định vai trò cung ứng nguồn vốn trung và dài hạn của ngành bảo hiểm.

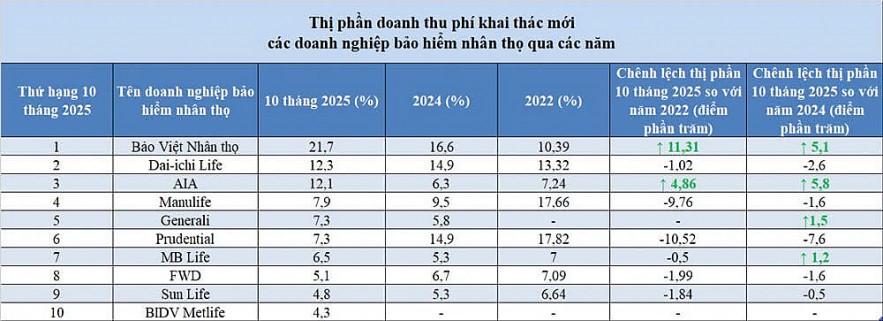

So sánh với năm gốc 2022 là thời điểm thị trường chưa chịu biến động mạnh có thể thấy một trật tự mới đang dần định hình, mở ra giai đoạn phát triển cân bằng, chọn lọc và lành mạnh hơn cho toàn ngành.

Theo đó, Bảo Việt Nhân thọ nổi bật khi chiếm 21,7% thị phần, tăng thêm 5,1 điểm phần trăm so với năm 2024 và tăng mạnh nhất thị trường 11,31 điểm phần trăm so với năm 2022, qua đó vươn lên dẫn đầu thị phần toàn ngành.

Dai-ichi Life dù giữ vị trí thứ hai nhưng cho thấy sự thu hẹp dần thị phần khi giảm 2,6 điểm phần trăm so với năm 2024 và 1,02 điểm phần trăm so với năm 2022. Điều này cho thấy Dai-ichi Life vẫn nỗ lực duy trì quy mô hoạt động nhưng đang chịu áp lực cạnh tranh rõ rệt trong giai đoạn thị trường phục hồi chậm và mang tính chọn lọc cao hơn.

AIA cũng là điểm sáng đáng chú ý khi vươn lên vị trí thứ ba với 12,1% thị phần, tăng mạnh 5,8 điểm phần trăm so với năm 2024 và tăng 4,86 điểm phần trăm so với năm 2022. Đây là doanh nghiệp có mức cải thiện thị phần lớn thứ hai sau Bảo Việt, phản ánh chiến lược tái cơ cấu sản phẩm và kênh phân phối đang phát huy hiệu quả trong giai đoạn hậu biến động.

MB Life duy trì thị phần tương đối ổn định, khoảng 6,5 – 7% trong giai đoạn khảo sát. Điều này phản ánh khả năng giữ nền khách hàng và từng bước cải thiện vị thế trong bối cảnh cạnh tranh ngày càng gay gắt. Bên cạnh các doanh nghiệp dẫn đầu, một số tên tuổi khác cũng ghi dấu ấn khi nằm trong nhóm có thị phần doanh thu phí khai thác mới cao trên thị trường, tiêu biểu như Generali (7,3%) và BIDV MetLife (4,3%).

Thực tế cho thấy giai đoạn khó khăn nhất của thị trường bảo hiểm đã đi qua. Những biến động trong thời gian vừa qua buộc cả ngân hàng lẫn doanh nghiệp bảo hiểm phải nhìn lại mô hình phân phối, cách thiết kế sản phẩm cũng như chất lượng tư vấn dành cho khách hàng.

Những doanh nghiệp có thể vượt qua giai đoạn này thường sở hữu ba “vũ khí” then chốt, gồm: nền tảng tài chính và uy tín vững chắc, khả năng chuyển đổi số toàn diện và chiến lược “lấy khách hàng làm trung tâm”.

Bước sang năm 2026, thị trường bảo hiểm nhân thọ được nhiều chuyên gia đánh giá có triển vọng phát triển tích cực hơn sau giai đoạn điều chỉnh và tái cấu trúc. Nhu cầu chủ động bảo vệ tài chính trước rủi ro sức khỏe, thu nhập và an sinh dài hạn tiếp tục là động lực quan trọng thúc đẩy thị trường.

Ngoài ra, sức hút của bảo hiểm nhân thọ không chỉ đến từ vai trò “tấm đệm tài chính” trước rủi ro, mà còn từ xu hướng người tiêu dùng ngày càng quan tâm đến hoạch định tài chính dài hạn và quản lý rủi ro toàn diện.

Bên cạnh đó, việc hoàn thiện khung pháp lý, siết chặt hoạt động tư vấn và nâng cao tính minh bạch trong phân phối sản phẩm được kỳ vọng sẽ góp phần củng cố niềm tin của người tham gia bảo hiểm.

Cùng với xu hướng số hóa, đa dạng hóa kênh phân phối và nâng cao chất lượng dịch vụ khách hàng, thị trường bảo hiểm nhân thọ được dự báo sẽ chuyển từ tăng trưởng theo chiều rộng sang phát triển theo chiều sâu, hướng tới sự ổn định và bền vững hơn.

Trong bối cảnh đó, vai trò của các đơn vị tư vấn chuyên nghiệp, đặt quyền lợi khách hàng làm trọng tâm, được xem là yếu tố quan trọng giúp thị trường bảo hiểm nhân thọ tiếp tục duy trì đà tăng trưởng tích cực trong năm 2026 và các năm tiếp theo.

PV

Nguồn: thuongtruong.com.vn