Thị trường điều chỉnh sâu, tìm lại điểm cân bằng

Sau giai đoạn tăng điểm mạnh từ đầu năm, thị trường chứng khoán Việt Nam đã trải qua nhịp điều chỉnh đáng kể trong nửa đầu tháng 3/2026, chủ yếu do tác động từ căng thẳng địa chính trị tại Trung Đông. Kết thúc tháng, chỉ số VN-Index dừng tại 1.674,49 điểm, giảm 10,95% so với trước đó.

Diễn biến giảm điểm diễn ra trên diện rộng ở nhiều nhóm ngành. Trong đó, nhóm Thực phẩm & đồ uống giảm mạnh nhất tới 30%, tiếp theo là Công nghệ (-18%), Dầu khí (-15%), Bất động sản (-13%) và Hóa chất (-13%). Đây là các nhóm đã tăng nóng trước đó và chịu áp lực chốt lời khi thị trường điều chỉnh.

Tuy nhiên, về cuối tháng, thị trường đã dần ổn định trở lại khi lực cầu bắt đáy xuất hiện, giúp chỉ số hồi phục và thiết lập mặt bằng giá mới.

Bước sang tháng 4/2026, hai yếu tố chính được kỳ vọng dẫn dắt thị trường là kết quả kinh doanh quý I và mùa đại hội cổ đông thường niên.

Nhiều doanh nghiệp được dự báo ghi nhận tăng trưởng lợi nhuận tích cực ngay trong quý đầu năm, tạo động lực thu hút dòng tiền quay trở lại. Đồng thời, các kế hoạch kinh doanh, chia cổ tức, tăng vốn hay mở rộng đầu tư được công bố tại đại hội cổ đông cũng sẽ là yếu tố hỗ trợ giá cổ phiếu.

Bên cạnh đó, thông tin từ FTSE Russell về kết quả rà soát phân loại thị trường (công bố ngày 07/04/2026) được kỳ vọng sẽ tạo hiệu ứng tâm lý tích cực, đặc biệt trong bối cảnh Việt Nam đang tiến gần hơn đến mục tiêu nâng hạng lên thị trường mới nổi thứ cấp.

Ở góc độ vĩ mô, triển vọng kinh tế quý I/2026 tiếp tục là điểm tựa quan trọng, góp phần củng cố xu hướng tăng trung và dài hạn của thị trường. Tuy nhiên, trong ngắn hạn, thanh khoản có thể suy giảm do nhà đầu tư vẫn duy trì tâm lý thận trọng trước diễn biến khó lường của xung đột Trung Đông. Trong bối cảnh này, chiến lược lựa chọn cổ phiếu tập trung vào các doanh nghiệp có định giá hợp lý, tài chính lành mạnh và triển vọng tăng trưởng lợi nhuận rõ ràng trong năm 2026.

Ưu tiên doanh nghiệp tăng trưởng và nền tảng tài chính vững

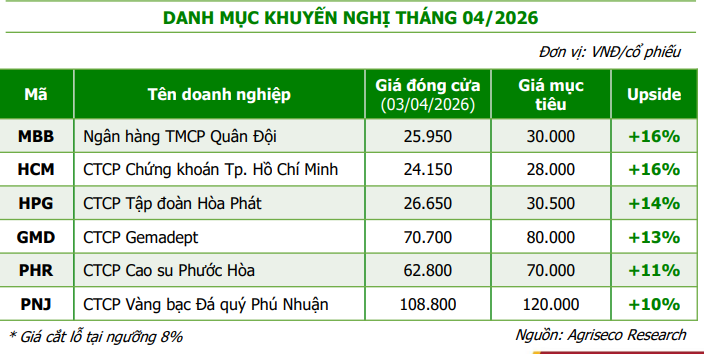

Danh mục đầu tư tháng 4/2026 được Agriseco khuyến nghị gồm 6 cổ phiếu trải rộng trên nhiều nhóm ngành, với mức sinh lời kỳ vọng từ 10–16%, tập trung vào các doanh nghiệp có nền tảng tài chính vững và triển vọng tăng trưởng cụ thể.

Cổ phiếu MBB được đưa vào danh mục với giá mục tiêu 30.000 đồng/cp, tương ứng upside +16% so với mức giá 25.950 đồng (03/04/2026). Ngân hàng đặt kế hoạch tăng trưởng mạnh trong năm 2026 với tổng tài sản dự kiến tăng 28%, tín dụng và huy động cùng tăng 30%. Lợi nhuận trước thuế kỳ vọng tăng 15%, trong khi tỷ lệ nợ xấu kiểm soát ở mức 1–1,5%. Trong quý I/2026, lợi nhuận trước thuế của MBB được kỳ vọng tăng trên 10% so với cùng kỳ, nhờ tăng trưởng tín dụng đạt 3–4% và thu nhập ngoài lãi tăng trên 15%. Đáng chú ý, ngân hàng duy trì lợi thế chi phí vốn thấp với tỷ lệ CASA cao, hỗ trợ biên lãi ròng (NIM) duy trì trên 4%, cao hơn đáng kể so với mức trung bình ngành khoảng 2,7%.

Đối với nhóm chứng khoán, HCM có giá mục tiêu 28.000 đồng/cp (+16%). Triển vọng lợi nhuận quý I/2026 tích cực nhờ dư nợ margin mở rộng sau đợt tăng vốn cuối năm 2025, trong bối cảnh thanh khoản thị trường duy trì ở mức cao khoảng 35.000 tỷ đồng/phiên, tăng hơn 90% so với cùng kỳ. Ngoài ra, định giá P/B khoảng 1,6 lần được đánh giá là hấp dẫn sau nhịp điều chỉnh.

Nhóm sản xuất – vật liệu được kỳ vọng phục hồi theo chu kỳ ngành. Trong đó, cổ phiếu HPG được khuyến nghị với giá mục tiêu 30.500 đồng/cp (+14%). Doanh nghiệp đặt kế hoạch doanh thu năm 2026 đạt 210.000 tỷ đồng (+35%) và lợi nhuận sau thuế 22.000 tỷ đồng (+43%). Trong 2 tháng đầu năm 2026, sản lượng tiêu thụ thép xây dựng và HRC tăng 51% so với cùng kỳ, hỗ trợ tăng trưởng doanh thu. Biên lợi nhuận gộp được kỳ vọng cải thiện nhờ tận dụng tồn kho giá thấp từ cuối năm 2025, trong khi giá thép xây dựng đã tăng khoảng 5%. Triển vọng trung hạn của HPG được củng cố bởi dự án Dung Quất 2, dự kiến giúp tăng khoảng 60% sản lượng HRC so với năm 2025. Đồng thời, việc áp thuế chống bán phá giá 27,83% đối với thép HRC nhập khẩu từ ngày 16/04/2026 góp phần giảm áp lực cạnh tranh và hỗ trợ giá bán trong nước.

Với nhóm logistics – khu công nghiệp, cổ phiếu GMD được khuyến nghị với giá mục tiêu 80.000 đồng/cp (+13%). Động lực tăng trưởng chính đến từ việc mở rộng công suất. Dự án Nam Đình Vũ giai đoạn 3 đi vào vậnhành cuối năm 2025 giúp nâng tổng công suất lên khoảng 2 triệu TEU/năm, tăng 60%. Ngoài ra, dự án Gemalink giai đoạn 2A dự kiến bổ sung thêm 600.000 TEU/năm từ năm 2027, tương đương tăng 50% công suất. Về giá dịch vụ, mức tăng 10% khung giá cảng nước sâu từ ngày 01/02/2026 là yếu tố hỗ trợ trực tiếp đến doanh thu và biên lợi nhuận. Đáng chú ý, doanh nghiệp có thể ghi nhận khoảng 200 tỷ đồng lợi nhuận từ thoái vốn mảng cao su trong năm 2026.

Cổ phiếu tiêu biểu ngành cao su được khuyến nghị là PHR được định giá mục tiêu 70.000 đồng/cp (+11%). Trong quý I/2026, doanh thu công ty mẹ dự kiến đạt 259 tỷ đồng (+27%) và lợi nhuận trước thuế đạt 32 tỷ đồng (+43%). Triển vọng tích cực đến từ hai mảng chính: cao su và khu công nghiệp. Giá cao su dự kiến duy trì ở mức khoảng 49,5 triệu đồng/tấn trong bối cảnh cung thấp hơn cầu. Đồng thời, doanh nghiệp có thể ghi nhận 500–600 tỷ đồng thu nhập từ đền bù dự án KCN Bắc Tân Uyên 1 (quy mô 785 ha) trong năm 2026, tạo yếu tố đột biến cho lợi nhuận.

Nhóm bán lẻ có cổ phiếu PNJ đáng chú ý với giá mục tiêu 120.000 đồng/cp (+10%). Quý I/2026 – mùa cao điểm tiêu dùng – được kỳ vọng mang lại lợi nhuận khoảng 1.400–1.500 tỷ đồng, tăng gấp đôi so với cùng kỳ. Việc ban hành Nghị định 232/2025/NĐ-CP cho phép cấp hạn ngạch xuất nhập khẩu vàng và giảm độc quyền sản xuất vàng miếng giúp PNJ chủ động hơn về nguồn cung. Đồng thời, xu hướng chuyển dịch từ vàng miếng sang trang sức trong bối cảnh giá vàng tăng cao cũng là yếu tố hỗ trợ tăng trưởng doanh thu.

PV

Nguồn: thuongtruong.com.vn