Cho vay và môi giới giữ vai trò động lực tăng trưởng

Báo cáo tài chính quý 4/2025 vừa công bố cho thấy CTCP Chứng khoán TP.HCM (HSC – HoSE: HCM) ghi nhận kết quả kinh doanh tích cực ở các mảng cốt lõi, song hoạt động tự doanh lại trở thành điểm trừ đáng chú ý khi ghi nhận lỗ ròng và danh mục cổ phiếu bị thu hẹp mạnh ngay trước nhịp tăng của thị trường đầu năm 2026.

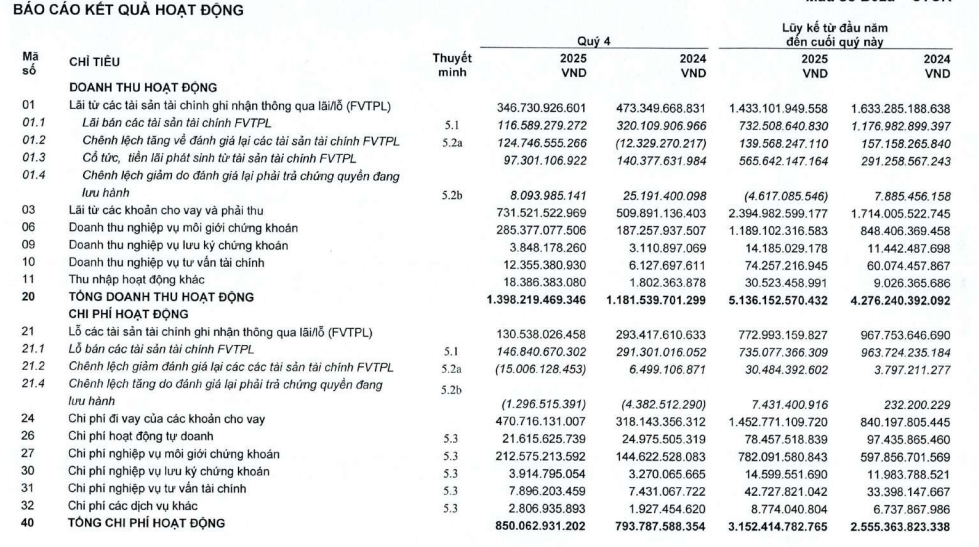

Trong quý 4/2025, HSC đạt doanh thu hoạt động 1.398 tỷ đồng, tăng 18% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 319 tỷ đồng, tăng hơn 40%, chủ yếu nhờ sự bứt phá của mảng cho vay và môi giới chứng khoán.

Cụ thể, lãi từ các khoản cho vay và phải thu đạt 731,5 tỷ đồng, tăng 43% so với cùng kỳ, tiếp tục giữ vai trò trụ cột trong cơ cấu doanh thu. Hoạt động môi giới cũng khởi sắc khi mang về 285 tỷ đồng doanh thu, tăng 52%, trong bối cảnh thanh khoản thị trường cải thiện rõ rệt trong quý cuối năm.

Tính đến cuối năm 2025, dư nợ cho vay của HSC đạt 28.150 tỷ đồng - mức cao nhất từ trước đến nay, tăng mạnh so với vùng 20.000 tỷ đồng duy trì trong nhiều quý trước đó. Kết quả này đến sau khi công ty hoàn tất đợt tăng vốn trong năm 2025, qua đó tháo gỡ giới hạn trần cho vay và mở rộng dư địa tăng trưởng.

Lũy kế cả năm 2025, HSC ghi nhận doanh thu hoạt động 5.136 tỷ đồng, tăng 20% so với năm trước. Lợi nhuận sau thuế đạt 1.179 tỷ đồng, tăng 13% và hoàn thành khoảng 92% kế hoạch lợi nhuận năm.

Tự doanh đảo chiều lỗ bán tài sản FVTPL

Trái ngược với diễn biến tích cực của các mảng kinh doanh chính, hoạt động tự doanh của HSC lại kém khả quan trong quý 4/2025. Lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) giảm 27% so với cùng kỳ, xuống còn gần 347 tỷ đồng.

Đáng chú ý, nếu bóc tách riêng hoạt động mua bán tài sản FVTPL, HSC ghi nhận khoản lỗ ròng hơn 30 tỷ đồng trong quý cuối năm 2025. Lũy kế cả năm 2025, mảng này lỗ gần 2,6 tỷ đồng, đảo chiều so với mức lãi ròng hơn 200 tỷ đồng của năm 2024.

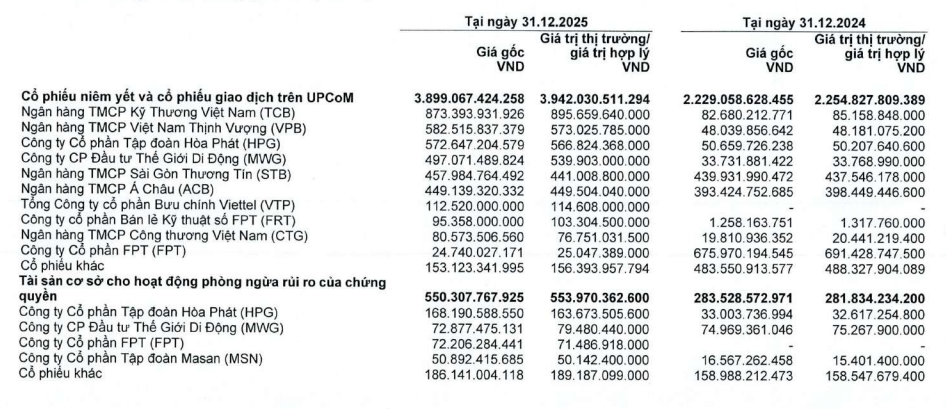

Tại thời điểm cuối năm 2025, danh mục tài sản tài chính FVTPL của HSC có giá gốc gần 13.000 tỷ đồng, giảm khoảng 2.500 tỷ đồng so với cuối quý 3/2025. Trong đó, sự sụt giảm chủ yếu đến từ danh mục cổ phiếu khi giá gốc các khoản đầu tư cổ phiếu giảm mạnh từ hơn 6.300 tỷ đồng xuống còn dưới 3.900 tỷ đồng chỉ sau một quý.

Danh mục cổ phiếu tự doanh cuối năm của HSC tập trung vào một số mã như TCB, VPB, HPG, MWG, STB, ACB, VTP, FRT, CTG và FPT. Giá gốc của danh mục cổ phiếu niêm yết này đạt hơn 3.899 tỷ đồng, trong khi giá trị thị trường vào cuối năm đạt khoảng 3.942 tỷ đồng, tương ứng mức lãi tạm tính khoảng 43 tỷ đồng.

So với danh mục công bố tại cuối quý 3/2025, giá trị cổ phiêú nắm giữ của HSC giảm gần 2.500 tỷ đồng, Nhiều cổ phiếu vốn hóa lớn từng xuất hiện trong danh mục quý 3 như VNM, BID, VCB, GAS, VIC, VHM, MSN, SAB, DGC, MBB, SSI hay VIX không còn được ghi nhận, cho thấy công ty đã thoái toàn bộ hoặc phần lớn các khoản đầu tư này trong quý 4.

Diễn biến này khiến HSC rơi vào thế “bán ngay trước chân sóng”, khi bước sang đầu năm 2026, nhiều cổ phiếu trụ và nhóm doanh nghiệp Nhà nước đồng loạt tăng mạnh nhờ thông tin thoái vốn và kỳ vọng nâng hạng thị trường.

Tài sản phình to, rủi ro và cơ hội đan xen

Về tình hình tài chính, tại thời điểm 31/12/2025, tổng tài sản của HSC đạt 46.499 tỷ đồng, tăng gần 48% so với cuối năm 2024. Tài sản ngắn hạn chiếm gần như toàn bộ cơ cấu, đạt hơn 46.331 tỷ đồng, trong đó tài sản tài chính ngắn hạn lên tới 46.274 tỷ đồng.

Đáng chú ý, các khoản cho vay tăng lên 28.150 tỷ đồng, tăng mạnh so với mức hơn 20.400 tỷ đồng cuối năm trước. Bên cạnh đó, danh mục tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) đạt 13.766 tỷ đồng, trong khi tiền và các khoản tương đương tiền ở mức 3.702 tỷ đồng, tăng hơn 80%.

Song song với đà tăng của tài sản, nợ phải trả của HSC tại cuối năm 2025 đạt 31.956 tỷ đồng, tăng hơn 11.000 tỷ đồng so với cuối năm 2024. Toàn bộ nợ phải trả đều là nợ ngắn hạn, trong đó vay và nợ thuê tài chính ngắn hạn chiếm tỷ trọng lớn nhất với 30.889 tỷ đồng. Đây chủ yếu là các khoản vay ngân hàng phục vụ hoạt động cho vay margin và tự doanh.

Vốn chủ sở hữu của HSC đạt 14.543 tỷ đồng, tăng hơn 4.100 tỷ đồng so với cuối năm trước, nhờ gia tăng vốn góp và tích lũy lợi nhuận. Lợi nhuận chưa phân phối đạt 2.503 tỷ đồng. Với cấu trúc này, tỷ lệ nợ phải trả trên vốn chủ sở hữu ở mức khoảng 2,2 lần, phản ánh mức độ sử dụng đòn bẩy tài chính tương đối cao.

PV

Nguồn: thuongtruong.com.vn