Hoạt động sản xuất công nghiệp có thể khả quan khi đơn hàng đã tăng trở lại

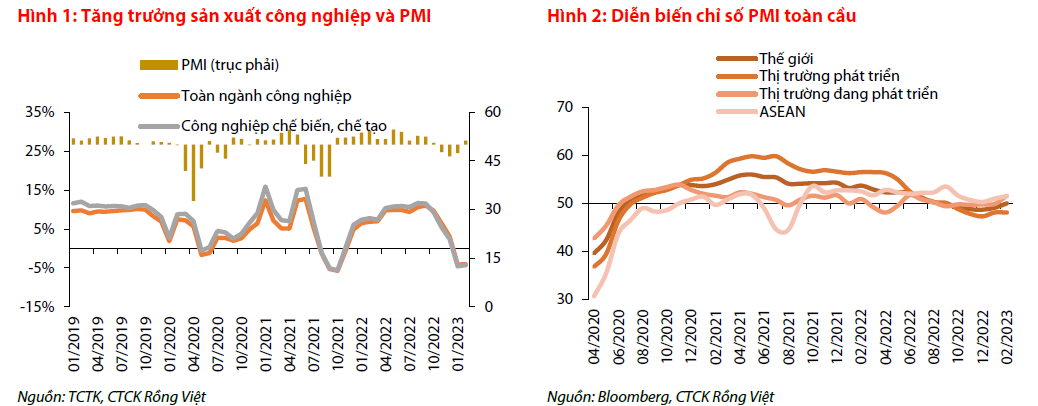

Theo số liệu của TCTK, hoạt động sản xuất công nghiệp tháng Hai vẫn khá ảm đạm với chỉ số sản xuất toàn ngành công nghiệp chỉ tăng 3,6% so với cùng kỳ, trong khi chỉ số SXCN tháng 1 được điều chỉnh giảm từ mức âm 8% xuống âm 14,9%. Riêng hoạt động sản xuất lĩnh vực công nghiệp chế biến, chế tạo tăng 3,3% so với cùng kỳ. Tính chung hai tháng đầu năm, sản xuất côn nghiệp ghi nhận mức giảm 6,3% so với cùng kỳ.

Như vậy, năm 2023 đánh dấu năm chỉ số SXCN trong hai tháng đầu năm tăng trưởng âm trong suốt giai đoạn 2013-23. Hầu hết các ngành công nghiệp đều tăng trưởng âm trong hai tháng đầu năm, những ngành suy giảm mạnh gồm dệt may, thép, điện thoại và ô tô; ngược lại, sản xuất xăng dầu và bia tăng khá cao so với cùng kỳ năm 2022.

Chỉ số PMI tháng 02/2023 cho thấy tương lai hoạt động sản xuất công nghiệp có thể khả quan hơn trong các tháng tới khi đơn hàng đã tăng trở lại lần đầu tiên sau 4 tháng sụt giảm. Đáng chú ý, mức tăng đơn hàng mới là mạnh nhất kể từ tháng 08/2022 và đơn hàng xuất khẩu tiếp tục cải thiện tháng thứ hai liên tiếp cho thấy nhu cầu thế giới đối với hàng xuất khẩu đang phục hồi. Đồng thời, sản lượng đầu ra tăng nhẹ với mức tăng sản lượng tập trung ở sản xuất hàng hóa cơ bản như máy móc thiết bị, phụ tùng, v.v… Theo đó, chỉ số PMI phục hồi mạnh lên 51,2 điểm từ mức 47,4 điểm của tháng 01/2023.

Sự phục hồi của chỉ số PMI của Việt Nam cũng nằm trong xu hướng chung của thế giới với chỉ số PMI toàn cầu phục hồi từ mức 49,1 điềm trong tháng 01 lên 50 điểm trong tháng 02. Cơ sở đằng sau sự phục hồi theo đánh giá của S&P Global là do Trung Quốc mở cửa trở lại. Trong tháng 02/2023, chỉ số PMI lĩnh vực sản xuất của Trung Quốc tăng lên 51,6 điểm, mức cao nhất kể từ tháng 06/2022.

Dù vậy, trong xu hướng phục hồi chung của nhu cầu thế giới, việc sản xuất ở thị trường Trung Quốc tăng tốc có thể khiến gia tăng áp lực cạnh tranh với hàng xuất khẩu của Việt Nam. Trong tháng 02/2023, chỉ số PMI đơn hàng mới của Trung Quốc tăng tốc lên 54,1 điểm, mức cao nhất kể từ tháng 09/2017 trong khi đơn hàng xuất khẩu đạt 52,4 điểm, mức cao nhất kể từ tháng 03/2011.

Tiêu dùng nội địa vẫn sẽ là động lực cho tăng trưởng GDP trong quý I/2023.

Doanh số bán lẻ hàng hóa và dịch vụ trong tháng 02/2023 giảm từ do hiệu ứng sau Tết, mức giảm so với tháng trước là 6,0%, trong đó bán lẻ hàng hóa giảm 6,7% và bán lẻ dịch vụ giảm 3,3%. So với cùng kỳ, doanh số bán lẻ hàng hóa và dịch vụ vẫn tăng trưởng 13,2%, tuy nhiên mức tăng này thấp hơn đáng kể so với mức tăng xấp xỉ 20% trong tháng 1. Xu hướng tăng trưởng của lĩnh vực tiêu dùng cũng cho thấy tăng trưởng tiêu dùng của Việt Nam đang giảm nhanh từ vùng đỉnh về mức tăng trưởng bình thường sau khi hiệu ứng mức nền thấp do Covid-19 gây ra biến mất. Tăng trưởng doanh thu bán lẻ sau khi loại trừ yếu tố giá ước đạt 9,2% trong 2 tháng đầu năm, cao hơn đáng kể so với mức tăng trưởng âm 1,1% của cùng kỳ năm 2022. Điều này đồng nghĩa với khu vực tiêu dùng nội địa vẫn sẽ là động lực cho tăng trưởng GDP trong quý I/2023.

Xét theo nhóm hàng, tăng trưởng doanh thu bán lẻ dịch vụ du lịch và ăn uống, lưu trú tăng cao nhất, lần lượt là 124,4% và 31,6% so với cùng kỳ trong hai tháng đầu năm 2023. Mức tăng trưởng cao thứ ba thuộc nhóm dệt may, tăng 18,4% so với cùng kỳ. Doanh thu bán lẻ thực phẩm tăng 12,5%, trong khi bán lẻ hàng lâu bền như hàng gia dụng hay phương tiện đi lại tăng khá thấp, lần lượt là 4,0% và 3,4%. Khách quốc tế đến Việt Nam trong tháng Hai tăng 7,1% so với tháng trước, trong đó, khách đến từ Trung Quốc có sự phục hồi đáng kể, gấp 3,5 lần so với tháng Một.

Chỉ số giá tiêu dùng trong tháng 02/2023 cho thấy lạm phát của Việt Nam có thể đã lập đỉnh và sẽ hạ nhiệt trong các tháng tiếp theo trong bối cảnh giá hàng hóa thế giới biến động tăng vừa phải sau khi Trung Quốc mở cửa trở lại và kịch bản tăng giá điện sắp tới sẽ cân nhắc cả tác động đến việc ổn định lạm phát.

Chỉ số lạm phát chung tăng 0,45% so với tháng trước với hai mặt hàng đóng góp chính vào mức tăng chỉ số CPI là nhà ở & VLXD (+1,8% so với tháng trước) và giao thông (+2,1% so với tháng trước). Trái lại, giá cả nhiều hàng hóa tiêu dùng đã hạ nhiệt sau Tết như thực phẩm (-0,17%), đồ uống (-0,12%), dệt may (-0,08%).

Về việc điều chỉnh giá điện, EVN đã đưa ra tính toán nếu tính đủ tỷ suất lợi nhuận 3% và các khoản chênh lệch tỷ giá năm 2019-22 thì giá bán điện có thể tăng từ 15,9-20,3% lên 2.162-2.243 đồng/kWh. Nếu được phép tính cả khoản lỗ của năm 2022, giá bán lẻ điện bình quân có thể tăng đến 26,2% lên 2.357 đồng/kWh. Trước đó, ngày 03/02/2023, khung giá điện mới đã được Chính phủ ban hành với mức tối thiểu là 1.826,22 đồng và tối đa là 2.444,09 đồng/kWh, tăng lần lượt 13,7% và 28,2% so với khung giá điện cũ. Giá bán lẻ điện bình quân hiện tại đang là 1.864 đồng/kWh, chỉ cao hơn 2,1% so với mức tối thiểu của khung giá mới.

Tính toán của EVN cho thấy áp lực tăng giá điện là khá cận kề và khung giá mới cũng là tiền đề để chuẩn bị cho việc tăng giá điện. Theo quyết định 24/2017/QĐ-TTg về cơ chế điều chỉnh mức giá bán lẻ điện bình quân, VDSC kỳ vọng việc điều chỉnh giá bán điện sẽ chia thành đợt, lộ trình tăng từng đợt có thể từ 5-8% và thời gian điều chỉnh cách nhau tối thiểu 6 tháng.

Rủi ro trái phiếu doanh nghiệp đã được lường trước

NHNN đã có động thái rút ròng khá mạnh trong tháng vừa qua với quy mô hút ròng xấp xỉ 198 nghìn tỷ đồng. Trong đó, khoảng 83.200 tỷ đồng tín phiếu đang lưu hành có kỳ hạn 91 ngày, đồng nghĩa với việc một lượng tiền lớn được rút ra khỏi hệ thống ngân hàng và kỳ vọng sẽ được bơm trở lại vào nửa cuối tháng 05/2023.

Động thái điều hành cung tiền trong tháng qua của NHNN xuất phát từ việc tăng trưởng tín dụng thấp vào đầu năm; lãi suất cho vay qua đêm liên ngân hàng giảm mạnh và NHNN tích cực điều tiết để ứng phó với biến động tăng lãi suất của Fed. Nguyên nhân khác cũng có thể là để chuẩn bị nguồn thanh khoản để ứng phó với rủi ro áp lực đáo hạn trái phiếu doanh nghiệp (TPDN) sẽ tăng mạnh từ sau tháng 05/2023.

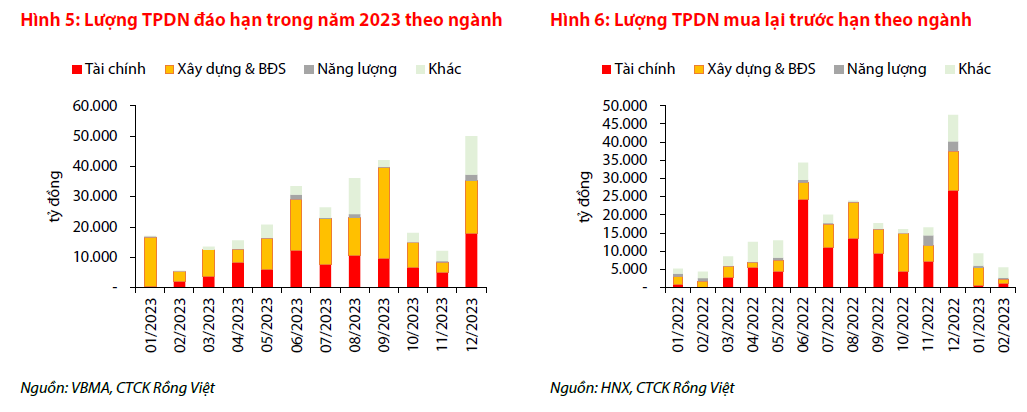

Theo ước tính của VDSC, quy mô TPDN trong năm 2023 ước tính khoảng 290 nghìn tỷ đồng, điểm rơi của áp lực trả nợ sẽ rơi vào giai đoạn tháng 05-09/2023 và tháng 12/2023. Riêng đối với lĩnh vực bất động sản và xây dựng, quy mô TPDN đáo hạn trong năm 2023 là khoảng 145 nghìn tỷ đồng, trong đó áp lực trả nợ là khoảng 85 nghìn tỷ đồng trong giai đoạn đỉnh điểm từ tháng 05-09/2023.

Trong hai tháng đầu năm 2023, việc phát hành TPDN khá ảm đạm, chỉ có Sơn Kim Land và CTCP Đầu tư Phan Vũ là hai doanh nghiệp phát hành thành công với tổng giá trị phát hành tương ứng là 500 tỷ đồng và 110 tỷ đồng, với mức lãi suất lần lượt là 13,5%/năm và 10,5%/năm.

Quy mô mua lại trước hạn TPDN trong hai tháng đầu năm là khoảng 15 nghìn tỷ đồng, tăng khoảng 56% so với cùng kỳ. Dù vậy, việc mua lại trước hạn của các tổ chức phát hành TPDN có phần chững lại so với giai đoạn nửa cuối năm 2022. Tổng giá trị TPDN mua lại trước hạn từ đầu năm 2022 đến nay là 235 nghìn tỷ đồng, trong đó, 48% quy mô mua lại thuộc nhóm tài chính (ngân hàng, chứng khoán, dịch vụ tài chính, ~112 nghìn tỷ đồng) và 30% thuộc nhóm bất động sản và xây dựng (~70 nghìn tỷ đồng).

Rủi ro không thanh toán được nợ gốc và lãi TPDN của các tổ chức phát hành đã bộc lộ rõ hơn trong thời gian gần đây. Trong hai tháng đầu năm 2023, có khoảng 22,8 nghìn tỷ đồng TPDN đáo hạn, tuy nhiên, thống kê của HNX cho thấy có khoảng 13 doanh nghiệp chậm thanh toán gốc và lãi trái phiếu với quy mô phát hành khoảng 3,8 nghìn tỷ đồng.

Lũy kế từ tháng 9/2022 đến nay, có khoảng hơn 60 doanh nghiệp công bố chậm trả lãi và nợ gốc trái phiếu, phần lớn tập trung vào nhóm doanh nghiệp bất động sản và xây dựng. Trong bối cảnh năng lực tài chính và tình hình kinh doanh của nhóm doanh nghiệp này chưa có cửa sáng để cải thiện, VDSC cho rằng vấn đề vi phạm trong nghĩa vụ trả nợ đối với trái chủ có thể sẽ gia tăng trong thời gian tới. Tuy nhiên, rủi ro này kỳ vọng sẽ tập trung ở lĩnh vực bất động sản và xây dựng.

Nhìn chung, vấn đề khó khăn của thị trường TPDN đối với NĐT hiện nay đã không còn mới, VDSC cho rằng việc có thêm những tổ chức phát hành không hoàn thành nghĩa vụ với trái chủ là diễn biến có thể lường trước. Ngoài ra, mặc dù bản chất khó khăn của thị trường TPDN chưa được tháo gỡ nhưng VDSC kỳ vọng rủi ro này sẽ không bị thổi phồng lên trong thời gian tới khi doanh nghiệp có những giải pháp đàm phán và thu xếp với trái chủ sau khi nghị định 65 được sửa đổi.

Cùng với đó, quy mô TPDN đáo hạn đã giảm mạnh nhờ hoạt động mua lại trái phiếu trước hạn, rủi ro mất khả năng thanh toán đang được tích lũy và bộc lộ dần nhưng ở mức dự báo được khi xét về quy mô, TDPN đáo hạn của nhóm BĐS & XD chiếm khoảng 1,2% quy mô tín dụng toàn hệ thống. Rủi ro mất khả năng thanh toán lây lan sang các khoản nợ vay ngân hàng của doanh nghiệp BĐS & XD nói riêng và các lĩnh vực khác cũng là một vấn đề cần lưu tâm. Dù vậy, VDSC cho rằng xác suất xảy ra và tác động của rủi ro này chưa thực sự rõ ràng.

Nguồn: thuongtruong.com.vn