Bảo vệ trước hiểm nguy, không phải kênh đầu tư kiếm lời

Trong nhiều năm trở lại đây, nhận thức của người dân về bảo hiểm nhân thọ tại Việt Nam đã có những thay đổi đáng kể. Khi mức sống được cải thiện, nhiều người không chỉ nghĩ đến các kênh đầu tư hay gửi tiết kiệm mà bắt đầu quan tâm hơn đến việc phòng ngừa rủi ro tài chính.

Không ít người có thu nhập ổn định lựa chọn tham gia bảo hiểm nhân thọ như một cách chuẩn bị cho những biến cố có thể xảy ra trong tương lai. Ngay cả nhiều nhân viên văn phòng với mức thu nhập chưa quá cao cũng đã cân nhắc việc trích một phần thu nhập hàng tháng để duy trì hợp đồng bảo hiểm. Với họ, tham gia bảo hiểm từ sớm đồng nghĩa với mức phí thấp hơn, quyền lợi bảo vệ cao hơn và có thể tích lũy một khoản tài chính dài hạn.

Tuy nhiên, trên thực tế vẫn tồn tại những rào cản khiến nhiều khách hàng e ngại khi tiếp cận sản phẩm bảo hiểm nhân thọ. Một trong những rào cản lớn nhất là sự phức tạp của hợp đồng và các điều khoản pháp lý đi kèm. Phần lớn hợp đồng bảo hiểm thường rất dài, với nhiều thuật ngữ chuyên ngành khó hiểu, trong khi quá trình giải quyết quyền lợi bảo hiểm đôi khi bị cho là mất nhiều thời gian.

Chính vì vậy, dù nhận thức đã có sự cải thiện, nhiều người Việt vẫn tiếp cận bảo hiểm nhân thọ với tâm lý dè dặt.

Một thực tế khá phổ biến là nhiều khách hàng tham gia bảo hiểm nhưng không thể hiểu hết nội dung hợp đồng. Không ít người lựa chọn cách tin tưởng hoàn toàn vào thông tin do nhân viên tư vấn cung cấp thay vì đọc kỹ các điều khoản.

Ở góc độ sản phẩm, bảo hiểm nhân thọ vốn được thiết kế nhằm bảo vệ con người trước những rủi ro liên quan đến sức khỏe, thân thể và tính mạng, đồng thời đóng vai trò như một công cụ dự phòng tài chính dài hạn. Tuy nhiên, chính cách tiếp cận và tư vấn trong thời gian qua đã khiến nhiều khách hàng hiểu sai bản chất của sản phẩm này.

Về bản chất, bảo hiểm nhân thọ là sản phẩm bảo vệ rủi ro chứ không phải công cụ đầu tư sinh lời. Người tham gia thường phải đóng phí trong thời gian dài, phổ biến từ 10 đến 20 năm, trước khi có thể nhận được quyền lợi tích lũy. Trong trường hợp chấm dứt hợp đồng sớm, khách hàng có thể chịu thiệt hại tài chính hoặc không được hoàn lại toàn bộ số tiền đã đóng.

Tuy nhiên, trên thực tế không ít tư vấn viên đã giới thiệu bảo hiểm nhân thọ như một kênh đầu tư tài chính hấp dẫn, nhấn mạnh vào yếu tố sinh lời thay vì mục tiêu phòng ngừa rủi ro. Khi kỳ vọng lợi nhuận không đạt như những gì được tư vấn, nhiều khách hàng dễ rơi vào tâm lý thất vọng và mất niềm tin đối với bảo hiểm.

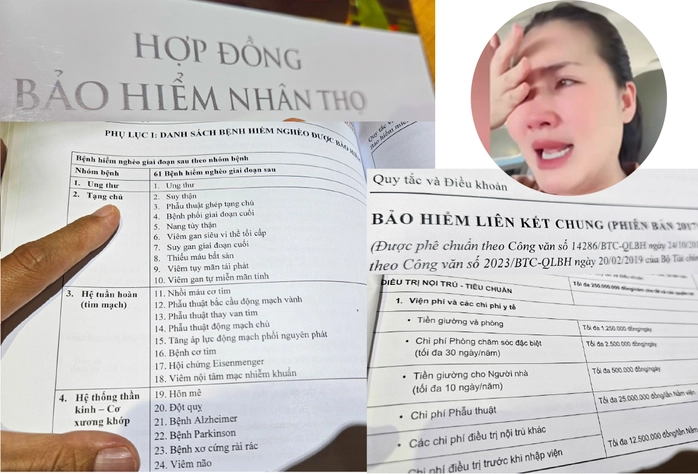

Một trong những sự việc gây chú ý vào năm 2023 là trường hợp một nữ diễn viên livestream trong nước chia sẻ việc bị tư vấn mập mờ về hợp đồng bảo hiểm nhân thọ. Trong đoạn video đăng tải trên mạng xã hội, nữ diễn viên cho biết cô có nguy cơ mất số tiền lớn đã đóng sau ba năm tham gia bảo hiểm.

Theo chia sẻ, nữ diễn viên đóng phí bảo hiểm khoảng 700 triệu đồng mỗi năm và tin rằng sau 10 năm sẽ nhận lại cả gốc lẫn lãi với tổng số tiền khoảng 10 tỷ đồng. Tuy nhiên, sau khi tìm hiểu lại hợp đồng, cô phát hiện nếu chấm dứt hợp đồng tại thời điểm đó thì số tiền nhận về thấp hơn rất nhiều so với hơn 2,1 tỷ đồng đã đóng.

Câu chuyện này đã khiến nhiều người bắt đầu kiểm tra lại hợp đồng bảo hiểm của mình và không ít người rơi vào trạng thái hoang mang khi nhận ra họ không thực sự hiểu các điều khoản trong hợp đồng.

Bảo hiểm là sản phẩm tài chính chứa nhiều thuật ngữ chuyên ngành không quen thuộc với phần lớn người tiêu dùng. Ngay cả nhiều chuyên gia tài chính hoặc pháp lý không chuyên sâu về bảo hiểm cũng gặp khó khi đọc và hiểu đầy đủ các điều khoản hợp đồng. Vì vậy, việc đẩy toàn bộ trách nhiệm tìm hiểu về phía khách hàng là điều không thực sự hợp lý.

Trên thực tế, một hợp đồng bảo hiểm nhân thọ thường dài từ 70 đến 100 trang, bao gồm nhiều điều khoản và phụ lục phức tạp. Những năm gần đây, nhiều sản phẩm bảo hiểm được thiết kế dưới dạng liên kết đầu tư, khiến cấu trúc hợp đồng càng trở nên phức tạp hơn.

Theo mô hình này, doanh nghiệp bảo hiểm quảng bá rằng sản phẩm vừa giúp bảo vệ rủi ro vừa mang lại cơ hội đầu tư sinh lời. Tuy nhiên, trên thực tế phí bảo hiểm của khách hàng sẽ phải trừ nhiều khoản chi phí trước khi phần còn lại được phân bổ vào các quỹ đầu tư.

Tại Kỳ họp thứ 10 Quốc hội khóa XV, khi thảo luận tại tổ, Phó Chủ nhiệm Ủy ban Pháp luật và Tư pháp Nguyễn Thị Thủy, đoàn Thái Nguyên, cũng nêu ra những bất cập liên quan đến hợp đồng bảo hiểm nhân thọ. Bà cho biết đã mượn một số hợp đồng bảo hiểm của các doanh nghiệp khác nhau để nghiên cứu, nhưng ngay cả với người làm công tác pháp luật cũng cảm thấy thực sự khó hiểu.

Theo bà Thủy, mỗi hợp đồng thường dài hàng chục trang với nhiều thuật ngữ chuyên ngành. Vì khó hiểu nên người mua bảo hiểm thường đặt niềm tin hoàn toàn vào tư vấn viên, nhiều khi là bạn bè hoặc người quen của mình.

Chủ nhiệm Ủy ban Khoa học, Công nghệ và Môi trường Nguyễn Thanh Hải cũng cho biết bà từng nghiên cứu một số hợp đồng bảo hiểm sau khi nhận được nhiều phản ánh của cử tri về tình trạng đóng tiền thì dễ nhưng rút ra lại rất khó.

Theo bà Hải, ngay cả những người thường xuyên làm việc với văn bản pháp luật cũng gặp khó khăn khi đọc và hiểu đầy đủ hợp đồng bảo hiểm. Vì vậy, việc sửa đổi pháp luật cần làm rõ nguyên tắc có đóng có hưởng và bảo đảm việc nhận quyền lợi bảo hiểm phải minh bạch, dễ tiếp cận hơn.

Bà Hải cũng đề xuất cần xây dựng một mẫu hợp đồng bảo hiểm chung đã được cơ quan có thẩm quyền thẩm định. Mẫu hợp đồng này phải được công khai và áp dụng thống nhất cho tất cả doanh nghiệp bảo hiểm, trong đó phần khung chung có thể chiếm khoảng 40 đến 50 phần trăm nội dung, còn lại là các điều khoản riêng của từng sản phẩm.

Trả lại đúng sứ mệnh cho bảo hiểm nhân thọ

Những lùm xùm liên quan đến hợp đồng bảo hiểm trong thời gian qua, đặc biệt là các tranh chấp giữa khách hàng với doanh nghiệp bảo hiểm và ngân hàng, đã làm suy giảm đáng kể niềm tin của thị trường. Phần lớn các tranh chấp xoay quanh việc khách hàng bị tư vấn sai lệch, dẫn đến hiểu nhầm sản phẩm bảo hiểm như một hình thức tiết kiệm hoặc đầu tư.

Trong một số trường hợp, khi khách hàng có bằng chứng cho thấy mình bị tư vấn sai, doanh nghiệp bảo hiểm đã chấp nhận hủy hợp đồng và hoàn lại phí. Tuy nhiên, với những trường hợp không có bằng chứng rõ ràng, việc giải quyết tranh chấp thường kéo dài và gây ra nhiều bức xúc.

Cuối tháng 6 năm 2023, Bộ Tài chính đã công bố kết luận thanh tra chuyên đề tại bốn doanh nghiệp bảo hiểm nhân thọ. Kết quả cho thấy hoạt động phân phối bảo hiểm qua kênh ngân hàng, hay còn gọi là bancassurance, tồn tại nhiều sai phạm, đặc biệt là trong khâu tư vấn sản phẩm.

Trong bối cảnh đó, thị trường bảo hiểm nhân thọ đang bước vào một giai đoạn cải tổ mạnh mẽ về tư duy và cấu trúc sản phẩm. Từ ngày 1 tháng 7 năm 2025, tất cả các sản phẩm bảo hiểm nhân thọ chính sẽ chỉ còn tập trung vào hai quyền lợi cơ bản là tử vong và thương tật toàn bộ vĩnh viễn.

Điều này đồng nghĩa với việc bảo hiểm nhân thọ quay trở lại đúng sứ mệnh cốt lõi của mình, đó là bảo vệ trước những rủi ro tài chính lớn nhất trong cuộc đời như mất thu nhập do tử vong hoặc thương tật.

Các quyền lợi khác như bệnh hiểm nghèo, trợ cấp thu nhập, tai nạn hay thẻ sức khỏe sẽ được tách ra thành các sản phẩm bổ sung thay vì tích hợp sẵn trong hợp đồng chính như trước đây.

Ở góc độ khách hàng, nhiều năm qua người tham gia bảo hiểm thường được nghe những lời quảng cáo hấp dẫn như lợi nhuận cao, quyền lợi toàn diện hay thậm chí tham gia bảo hiểm gần như miễn phí.

Nhưng thực tế cho thấy bảo hiểm không thể là một sản phẩm miễn phí. Có những khách hàng sau tám năm đóng phí đã bất ngờ khi phát hiện quyền lợi nhận lại khi hủy hợp đồng chỉ bằng một nửa so với kỳ vọng ban đầu.

Nguyên nhân là trong quá trình tư vấn, nhiều đại lý thường nhấn mạnh dòng tiền nhận được trong tương lai mà ít đề cập đến chi phí bảo hiểm rủi ro. Trên thực tế, phí rủi ro này tăng dần theo độ tuổi của người tham gia.

Khi sản phẩm tích hợp càng nhiều quyền lợi, mức phí rủi ro càng cao. Vì vậy, khái niệm bảo hiểm miễn phí thực chất chỉ là một cách diễn đạt mang tính quảng bá.

Từ ngày 1 tháng 7 năm 2025, khi cấu trúc sản phẩm thay đổi, khách hàng có thể hiểu rõ hơn rằng bảo hiểm là một khoản chi phí để đổi lấy sự bảo vệ tài chính. Khi đó, việc tư vấn bảo hiểm cũng buộc phải minh bạch và thực chất hơn.

Các đại lý bảo hiểm sẽ phải cạnh tranh bằng kiến thức sản phẩm và khả năng tư vấn phù hợp với nhu cầu của từng khách hàng, thay vì dựa vào những lời quảng cáo về lợi nhuận.

Dòng chảy vốn trên thị trường bảo hiểm nhân thọ cũng đang cho thấy dấu hiệu tái cấu trúc rõ rệt. Những biến động về thị phần không chỉ phản ánh hoạt động kinh doanh của doanh nghiệp mà còn thể hiện mức độ tin tưởng của khách hàng.

Theo báo cáo của Cục Quản lý, giám sát bảo hiểm, Bộ Tài chính, tổng doanh thu phí bảo hiểm toàn thị trường năm 2025 ước đạt 237.211 tỷ đồng, tăng 3,96 phần trăm so với năm 2024. Trong đó, khối bảo hiểm nhân thọ đạt khoảng 148.786 tỷ đồng, chiếm 62,7 phần trăm tổng doanh thu toàn ngành.

Sau giai đoạn nhiều biến động, mức tăng trưởng này cho thấy thị trường đang dần ổn định trở lại. Đồng thời, đây cũng là dấu hiệu cho thấy ngành bảo hiểm bước vào một giai đoạn phát triển mới, đặt trọng tâm vào minh bạch, quản trị rủi ro và tuân thủ pháp luật.

So với giai đoạn trước, thị trường bảo hiểm nhân thọ hiện không còn phát triển theo chiều rộng một cách ồ ạt. Thay vào đó, một trật tự mới đang dần hình thành. Thận trọng hơn, chọn lọc hơn và bền vững hơn.

Việc tái phân bổ thị phần cho thấy khách hàng ngày càng trở nên thận trọng và thông thái hơn, ưu tiên lựa chọn những doanh nghiệp có tiềm lực tài chính vững mạnh, quy trình chi trả minh bạch và dịch vụ tư vấn rõ ràng. Trong bối cảnh đó, niềm tin thị trường khi đã bị tổn thương sẽ chỉ có thể được khôi phục bằng sự minh bạch và trách nhiệm từ chính các doanh nghiệp bảo hiểm.

PV

Nguồn: thuongtruong.com.vn