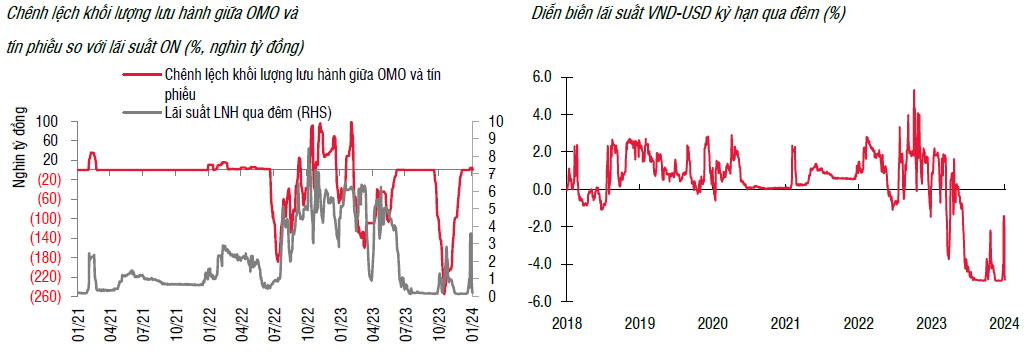

Lãi suất liên ngân hàng hạ nhiệt

Theo báo cáo của SSI Research, tuần trước, trên kênh mua kỳ hạn, có 1,04 tỷ đồng trúng thầu ở kỳ hạn 7 ngày với lãi suất 4% và 4,5 nghìn tỷ đồng đáo hạn, tương đương với việc NHNN hút ròng gần 4,5 nghìn tỷ đồng.

Áp lực về thanh khoản đã hạ nhiệt nhanh chóng sau thời điểm cuối năm và lãi suất liên ngân hàng kỳ hạn qua đêm nhanh chóng giảm mạnh về mức 0,2% (giảm 340 điểm cơ bản so với tuần trước đó). Khối lượng giao dịch trên thị trường 2 sôi động, với mức trung bình 280 nghìn tỷ đồng/ngày, cho thấy các NHTM tích cực sử dụng kênh liên ngân hàng như một kênh cung cấp thanh khoản ngắn hạn.

Số liệu từ NHNN cho biết tính đến hết năm 2023, lượng tiền gửi vào hệ thống ngân hàng của cư dân và các tổ chức kinh tế đạt hơn 13,5 triệu tỷ, tương đương với mức tăng hơn 14% so với cuối năm 2022. Tín dụng cũng ghi nhận ở mức 13,5 triệu tỷ, tăng khoảng 13,7%, và như vậy chênh lệch giữa huy động vốn và tín dụng đã được thu hẹp gần như về 0 và nhiều khả năng chênh lệch này sẽ chuyển sang vị thế dương trong thời gian tới.

NHNN trong tuần qua cũng đã giao hết toàn bộ chỉ tiêu tăng trưởng tín dụng định hướng 15% cho năm 2024. NHNN cũng phát tín hiệu sẽ sẵn sàng xem xét tăng chỉ tiêu tín dụng cho các ngân hàng nếu cần thiết, trong điều kiện vĩ mô của nền kinh tế cho phép.

Tỷ giá USD/VND tăng giá

Trong tuần trước, Fed công bố biên bản cuộc họp tháng 12 với không có quá nhiều thông tin bất ngờ. Thông điệp đưa ra vẫn chưa rõ ràng về việc Fed sẽ sớm cắt giảm lãi suất trong năm 2024 mà sẽ phụ thuộc vào diễn biến lạm phát và số liệu kinh tế/lao động của Mỹ.

Tại thị trường lao động, số liệu tương đối tích cực khi có tới 216 nghìn việc làm phi nông nghiệp được tạo ra trong tháng 12, cao hơn mức 173 nghìn của tháng 11 và đồng thời cao hơn mức 168 nghìn theo dự báo. Tỷ lệ thất nghiệp theo đó ở mức 3,7% tương đương với tháng 11 và trái với dự báo tăng lên 3,8%. Ngược lại, số liệu PMI dịch vụ lại cho thấy tín hiệu giảm tốc khi chỉ đạt 50,6 điểm, giảm từ 52,7 của tháng 11 và đồng thời thấp hơn mức 52,5 theo dự báo.

Nhìn chung, các thông tin tích cực của thị trường lao động và rủi ro lạm phát tăng dần (trước áp lực đứt gãy chuỗi cung ứng sau sự kiện ở Biển Đỏ) khiến thị trường giảm dần xác suất Fed giảm lãi suất trong kỳ họp FOMC tháng 3/2024 xuống còn 50% (từ mức 70% vào 1 tuần trước đó).

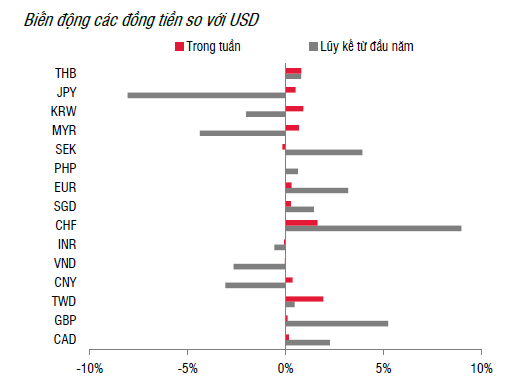

Đồng USD, đo lường thông qua chỉ số DXY tăng tới 1,1% trong tuần qua. Các đồng tiền chủ chốt đều giảm giá so với USD như JPY (-2,5%), EUR (-0,87%) và GBP (-0,1%). Tương tự, các đồng tiền trong khu vực Châu Á cũng giảm mạnh so với USD như KRW (-1,9%), TWD (-1,3%), THB (-1,3%) hay CNY (-0,7%).

Trên thị trường trong nước, tương đồng với xu hướng trong khu vực, tỷ giá USDVND tăng giá. Tỷ giá liên ngân hàng kết tuần ở vùng VND 24,380 - tăng 0,5% so với cuối tuần trước. Tương tự, tỷ giá niêm yết của VCB đóng cửa quanh mức VND 24,160 - VND 24,530 - tăng 110 đồng so với tuần trước đó. Tỷ giá trên thị trường tự do tăng giá nhẹ sau nhiều tuần neo ở mức cao và kết tuần ở VND 24,800 - tăng 30 đồng so với tuần trước.

Thị trường trái phiếu chính phủ ảm đạm

Tuần trước, KBNN đăng ký gọi thầu 5 nghìn tỷ đồng, ở các kỳ hạn 5, 10, 15 và 30 năm và không có khối lượng nào trúng thầu, mặc dù tỷ lệ đăng kí vẫn duy trì ở mức cao. Trong tuần này, KBNN tiếp tục đăng kí gọi thầu 5 nghìn tỷ đồng ở các kỳ hạn 5, 10, 15 và 30 năm

Lợi suất trái phiếu trên thị trường thứ cấp đi ngang trong tuần qua. Kết tuần đóng cửa như sau: 1 năm (1,55%, +0 bps), 3 năm (1,55%; -2 bps); 5 năm (1,55%, +2 bps); 10 năm (2,25%, +1 bps); 15Y (2,44%, +0 bps); 20Y (2,90%, -1 bps) và 30Y (2,99%, -2 bps). Giá trị giao dịch Outright và Repos trên thị trường thứ cấp giảm mạnh xuống chỉ còn 7,1 nghìn tỷ đồng/ngày (giảm 60% so với tuần trước). Nhà đầu tư nước ngoài mua ròng 303 tỷ đồng ở kỳ hạn 5 năm.

Nguồn: thuongtruong.com.vn