Tín dụng tăng nhanh đặt ngân hàng trước phép thử lớn

Theo đánh giá triển vọng các nhóm ngành năm 2026 của các chuyên gia từ Chứng khoán VNDIRECT, ngành ngân hàng vẫn giữ vai trò trụ cột của hệ thống tài chính, tiếp tục là kênh dẫn vốn chủ đạo cho nền kinh tế. Tuy nhiên, vai trò này được thực hiện trong bối cảnh ngày càng phức tạp, khi động lực tăng trưởng tín dụng cao đan xen với áp lực gia tăng về vốn tự có, thanh khoản và chất lượng tài sản.

Trong giai đoạn 2025–2026, tăng trưởng tín dụng được dự báo duy trì quanh mức 19% mỗi năm nhằm đáp ứng nhu cầu vốn cho các đại dự án quốc gia, đầu tư hạ tầng quy mô lớn và hỗ trợ mục tiêu tăng trưởng kinh tế. Với nhịp độ mở rộng này, tỷ lệ tổng dư nợ tín dụng trên GDP có thể tiệm cận ngưỡng 160%, phản ánh mức độ “đòn bẩy” ngày càng cao của hệ thống ngân hàng trong việc nuôi dưỡng tăng trưởng.

Tuy nhiên, dư địa tăng trưởng tín dụng không được phân bổ đồng đều giữa các tổ chức tín dụng. Những ngân hàng có hệ số an toàn vốn (CAR) ở mức tốt sẽ chủ động và linh hoạt hơn trong việc mở rộng cho vay.

Ngược lại, áp lực tăng vốn đang ngày càng rõ nét khi CAR toàn ngành có xu hướng bị bào mòn bởi tốc độ tăng tín dụng cao. Đối với nhóm ngân hàng thương mại nhà nước, tăng trưởng tín dụng mạnh càng làm nổi bật bài toán bổ sung vốn tự có, bởi hệ số CAR của nhóm này hiện vẫn thấp hơn so với mặt bằng chung của thị trường.

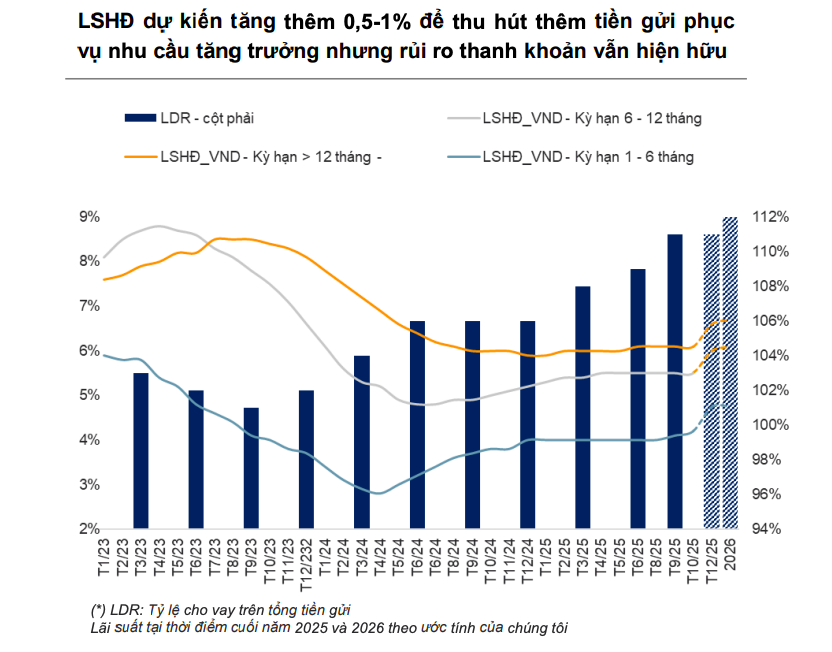

Ở chiều ngược lại, tăng trưởng huy động vốn trong năm 2025 cho thấy dấu hiệu chậm lại. Nguyên nhân chủ yếu đến từ việc mặt bằng lãi suất huy động duy trì ở vùng thấp nhất trong khoảng 5 năm trở lại đây và kéo dài liên tục từ đầu năm 2024, khiến sức hấp dẫn của kênh tiền gửi suy giảm.

Trong bối cảnh đó, lợi suất trên thị trường chứng khoán thường xuyên vượt lãi suất tiền gửi kỳ hạn 12 tháng, thúc đẩy dòng tiền nhàn rỗi dịch chuyển sang các kênh đầu tư có mức sinh lời cao hơn nhưng cũng tiềm ẩn nhiều rủi ro hơn. Cùng với đó, tại một số ngân hàng, tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn đã tiệm cận ngưỡng quy định, buộc các nhà băng phải chủ động điều chỉnh cơ cấu nguồn vốn theo hướng thận trọng hơn.

Những diễn biến này khiến lãi suất huy động có xu hướng nhích tăng về cuối năm, nhằm giữ chân lượng tiền gửi đến hạn và tìm kiếm thêm nguồn vốn mới. Song song với đó, các ngân hàng đẩy mạnh phát hành giấy tờ có giá như chứng chỉ tiền gửi, trái phiếu ngân hàng để đáp ứng nhu cầu tín dụng cao, và xu hướng này được dự báo sẽ tiếp tục trong năm 2026.

Về hiệu quả hoạt động, biên lãi ròng (NIM) toàn ngành trong 9 tháng năm 2025 đã giảm xuống mức thấp nhất trong vòng 5 năm, quanh ngưỡng 3%. Nguyên nhân chủ yếu đến từ áp lực duy trì lãi suất cho vay ở mức thấp nhằm hỗ trợ nền kinh tế, trong khi chi phí vốn có xu hướng tăng trở lại. Bước sang năm 2026, lãi suất cho vay được kỳ vọng sẽ điều chỉnh tăng nhẹ, cùng với sự hỗ trợ từ việc hoàn nhập lãi dự thu, qua đó tạo dư địa cải thiện NIM.

Trong bối cảnh đó, khả năng kiểm soát chi phí vốn, quản trị thanh khoản và lựa chọn khách hàng sẽ trở thành yếu tố then chốt. Những ngân hàng làm tốt bài toán này không chỉ cải thiện hiệu quả sinh lời, mà còn nâng cao chất lượng tăng trưởng, giảm thiểu rủi ro và tạo nền tảng bền vững cho giai đoạn phát triển dài hạn của toàn hệ thống.

Tái cơ cấu lợi nhuận và rủi ro

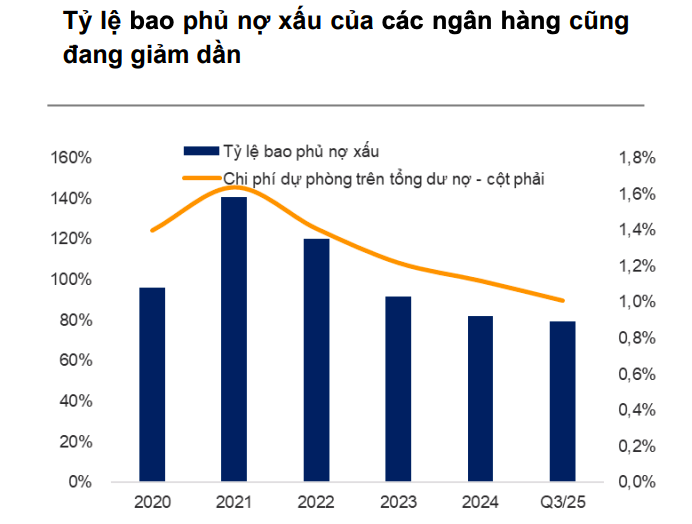

Ở khía cạnh rủi ro tín dụng, nợ xấu có xu hướng quay trở lại sau giai đoạn được kiểm soát tương đối tốt, kéo theo tỷ lệ bao phủ nợ xấu tại nhiều ngân hàng tiếp tục suy giảm. Đáng chú ý, nợ nhóm 2 gia tăng từ quý III/2025, phản ánh thực tế một bộ phận doanh nghiệp sau khi được cơ cấu nợ vẫn chưa phục hồi đủ năng lực tài chính để trả nợ đúng hạn.

Bên cạnh đó, tác động từ thiên tai, biến động thị trường và việc hạ chuẩn tín dụng trong giai đoạn tín dụng tăng trưởng nhanh cũng góp phần làm gia tăng rủi ro tiềm ẩn trong danh mục cho vay.

Trong bối cảnh bộ đệm dự phòng đã mỏng đi so với giai đoạn trước, nhiều ngân hàng đứng trước yêu cầu phải củng cố lại tỷ lệ bao phủ nợ xấu nhằm nâng cao khả năng chống chịu trước các cú sốc tài chính. Theo đánh giá của VNDIRECT, những ngân hàng duy trì được tỷ lệ bao phủ nợ xấu trên 80% sẽ có lợi thế rõ rệt, khi vẫn còn dư địa tăng trưởng lợi nhuận trong năm 2026 mà chưa phải chịu áp lực trích lập dự phòng quá lớn.

Hoạt động xử lý nợ xấu được kỳ vọng sẽ trở thành một điểm sáng của toàn ngành trong năm tới. Luật Các tổ chức tín dụng mới, có hiệu lực từ tháng 10/2025, đã cụ thể hóa nhiều quy định trước đây, qua đó tạo hành lang pháp lý rõ ràng và thuận lợi hơn cho công tác thu hồi, xử lý nợ.

Trên thực tế, không ít ngân hàng đã đẩy mạnh hoạt động này trong năm 2025 và xu hướng được dự báo sẽ tăng tốc trong năm 2026. Việc xử lý hiệu quả nợ xấu không chỉ giúp cải thiện chất lượng tài sản mà còn hỗ trợ lợi nhuận thông qua hoàn nhập dự phòng, đồng thời mở rộng dư địa cho tăng trưởng tín dụng mới.

Song song với thu nhập từ lãi, doanh thu ngoài lãi được kỳ vọng duy trì đà tăng trưởng tích cực nhờ các khoản thu từ phí dịch vụ, bancassurance, hoạt động đầu tư và xử lý nợ. Lợi thế tiếp tục nghiêng về những ngân hàng sở hữu hệ sinh thái toàn diện, biết tận dụng hiệu quả mô hình hiệp lực trong tập đoàn để đa dạng hóa nguồn thu. Đóng góp từ các công ty con trong lĩnh vực bảo hiểm, tài chính tiêu dùng và chứng khoán ngày càng rõ nét, qua đó gia tăng vai trò của mảng thu nhập ngoài lãi trong cơ cấu lợi nhuận hợp nhất.

Về chi phí, quá trình số hóa, tinh gọn mạng lưới và tối ưu hóa quy trình vận hành tiếp tục giúp tỷ lệ chi phí trên thu nhập (CIR) duy trì ở mức thấp. Tuy vậy, trong trung hạn, CIR được dự báo sẽ ổn định quanh ngưỡng 32%, do các ngân hàng vẫn phải gia tăng đầu tư cho hạ tầng công nghệ, chuyển đổi số, đáp ứng các yêu cầu ngày càng khắt khe về quản trị rủi ro, an toàn vốn, cũng như phát triển sản phẩm và dịch vụ mới để duy trì lợi thế cạnh tranh.

Xét về định giá, cổ phiếu ngân hàng hiện đã quay trở lại vùng trung bình 5 năm, thấp hơn đáng kể so với giai đoạn định giá cao trong quá khứ. Một số mã thậm chí đang giao dịch dưới mức P/B trung bình lịch sử, qua đó hình thành vùng định giá được xem là tương đối hấp dẫn trong bối cảnh triển vọng lợi nhuận năm 2026 được đánh giá tích cực hơn và môi trường kinh doanh dần ổn định.

PV

Nguồn: thuongtruong.com.vn